Themen in diesem Artikel:

- Was ist eine Lastschrift?: Erfahre, wie das Lastschriftverfahren funktioniert und warum es sich von einem Dauerauftrag unterscheidet.

- Einzugs- und Abbuchungsverfahren: Unterschiede, Anwendungsbereiche und rechtliche Besonderheiten im Überblick.

- SEPA-Lastschrift: Wie das europaweit einheitliche Verfahren funktioniert und welche Vorteile es bietet.

- Lastschrift zurückholen: So kannst du unrechtmäßige oder fehlerhafte Abbuchungen problemlos widerrufen.

- Girocard und Lastschrift: Erfahre, was beim Bezahlen mit Unterschrift oder PIN wirklich passiert.

- FAQ zur Lastschrift: Antworten auf häufig gestellte Fragen rund um SEPA, Mandate und Rückbuchungen.

Welche Kreditkarte passt zu dir?

Mach jetzt den Test mit unserem Matchfinder und finde

die perfekte Kreditkarte für dich!

Das Lastschriftverfahren macht wiederkehrende Zahlungen von deinem Girokonto schnell und unkompliziert möglich. Seit Einführung des SEPA-Verfahrens funktionieren sämtliche Lastschriften europaweit nach einheitlichen Standards und sind eindeutig identifizierbar. Sollte es dennoch zu einer betrügerischen Abbuchung auf deinem Konto kommen, kannst du sie innerhalb bestimmter Fristen problemlos rückgängig machen. Wir erklären dir alle wichtigen Aspekte rund um das Thema Lastschrift.

Was ist eine Lastschrift?

Bei der Lastschrift ermächtigst du Dritte, einen bestimmten Betrag von deinem Girokonto einziehen zu dürfen. Die Abbuchungen können je nach Vereinbarung einmalig oder regelmäßig stattfinden, wobei sowohl das Ausführungsdatum als auch die Höhe des Betrags variieren können. Ausgelöst wird die Abbuchung immer von den Zahlungsempfänger:innen – das unterscheidet sie grundlegend vom Dauerauftrag.

Der Dauerauftrag bildet das Gegenstück zur Lastschrift. Er kann ausschließlich von den Kontoinhaber:innen selbst ausgelöst werden und lässt keine Variation bei der Betragshöhe oder dem Abbuchungsdatum zu. Diese Flexibilität macht die Lastschrift besonders praktisch für Zahlungen mit wechselnden Beträgen.

💡 Tipp

Prüfe bei neuen Lastschriftmandaten immer genau, welchen maximalen Betrag und welche Abbuchungshäufigkeit du autorisierst. Viele Anbieter bieten dir die Möglichkeit, ein Betragslimit festzulegen – nutze diese Option, um dich vor unerwarteten hohen Abbuchungen zu schützen.

Typische Anwendungsfälle für Lastschriftverfahren findest du im Alltag häufig: Abonnements für Streamingdienste wie Netflix oder Spotify nutzen diese Zahlungsart ebenso wie Mobilfunkverträge, Internet- und Festnetzanschlüsse. Auch Abschlagszahlungen für Strom und Gas, Mitgliedsbeiträge für Vereine sowie Versicherungsbeiträge werden üblicherweise per Lastschrift eingezogen.

Einzugsverfahren und Abbuchungsverfahren erklärt

In Deutschland kommen grundsätzlich zwei Formen der Lastschrift zum Einsatz: das Abbuchungsverfahren und das Einzugsermächtigungsverfahren. Beide Varianten unterscheiden sich hauptsächlich dadurch, wer die Abbuchung bei der Bank auslöst. Diese klassischen Verfahren werden seit 2009 schrittweise vom SEPA-Lastschriftverfahren abgelöst, bestehende Lastschriften behalten allerdings nach wie vor ihre Gültigkeit.

Lastschrift im Einzugsermächtigungsverfahren

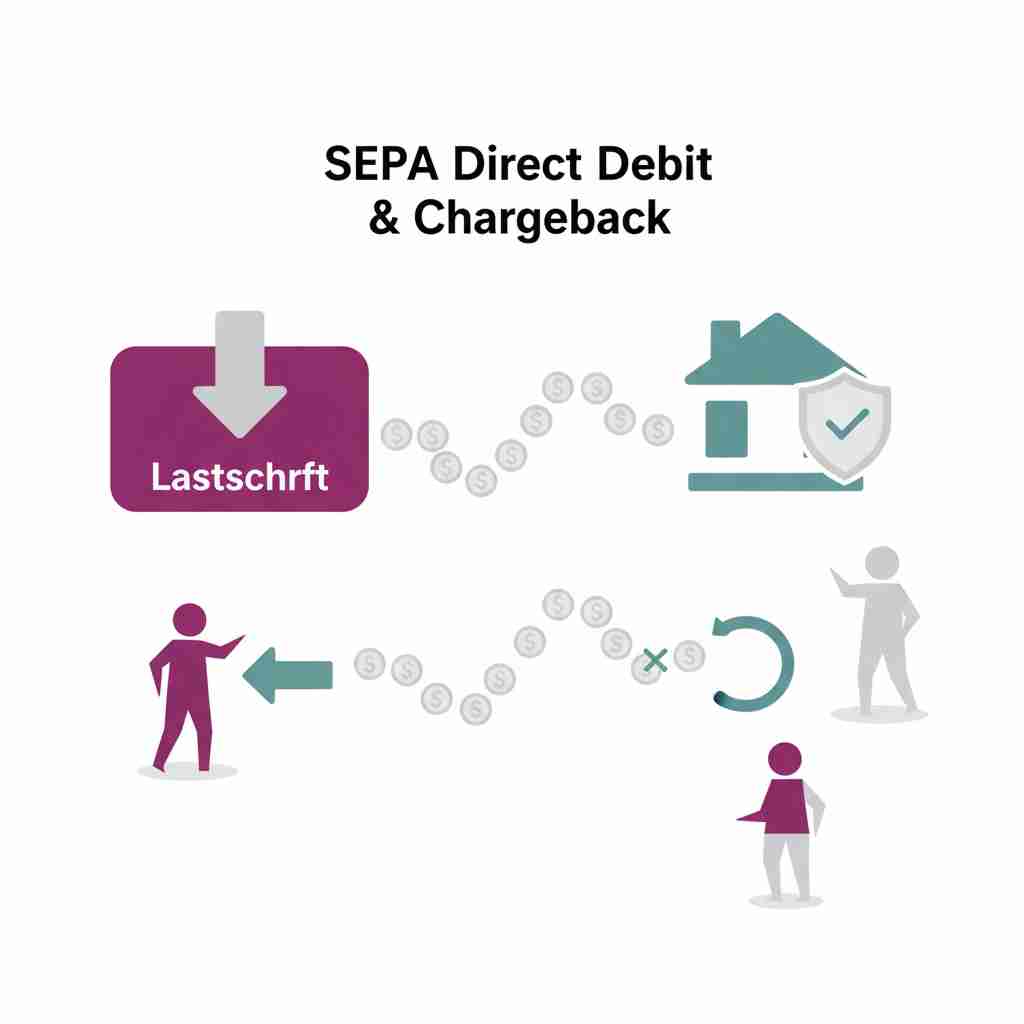

Bei dieser Form der Lastschrift werden Zahlungsempfänger:innen schriftlich von den Zahlungspflichtigen ermächtigt, einen vorher definierten Betrag von deren Girokonto einzuziehen. Das Einzugsverfahren ist speziell für den innerdeutschen Zahlungsverkehr zwischen Privatpersonen und Unternehmen vorgesehen. Ein wichtiger Vorteil für Verbraucher:innen: Abgebuchte Lastschriften können innerhalb einer bestimmten Frist auf das eigene Girokonto zurückgebucht werden.

Lastschrift im Abbuchungsverfahren

Erteilen Zahlungspflichtige selbst der Bank einen Abbuchungsauftrag, spricht man von einer Lastschrift im Abbuchungsverfahren. Sie kommt in der Regel nur bei Zahlungen zwischen Unternehmen vor, da eine Rückbuchung nicht möglich ist. Für Unternehmen ist sie besonders interessant, weil die geleistete Zahlung auch im Falle einer Insolvenz des Zahlungspflichtigen nicht vom Konto des Zahlungsempfängers zurückgeholt werden kann.

📌 Gut zu wissen

Das Abbuchungsverfahren wird hauptsächlich im B2B-Bereich genutzt und bietet keine Widerrufsmöglichkeit. Als Privatperson wirst du damit normalerweise nicht in Berührung kommen, da für Verbraucherzahlungen fast ausschließlich das Einzugsermächtigungsverfahren oder SEPA-Lastschriften verwendet werden.

Was ist die SEPA-Lastschrift?

SEPA steht für „Single Euro Payments Area“ und bezeichnet ein einheitliches Lastschriftverfahren für den Geldtransfer im Euro-Raum. Dazu zählen alle Länder der Europäischen Union, Großbritannien, Liechtenstein, die Schweiz, Monaco, San Marino, Island und Norwegen. Durch das SEPA-Verfahren sind Lastschriften europaweit möglich und folgen überall denselben Standards.

Zahlungsempfänger:innen benötigen zur Durchführung nur deine IBAN, manchmal auch den BIC deiner Bank. SEPA-Lastschriftmandate werden mit einer Mandatsreferenz gekennzeichnet und sind dadurch eindeutig nachvollziehbar. Zusätzlich kommen Identifikationsnummern für Zahlungsempfänger:innen und die verpflichtende Angabe eines Verwendungszweckes zum Einsatz. Diese Transparenz schützt dich als Kontoinhaber:in vor unklaren oder nicht nachvollziehbaren Abbuchungen.

💡 Tipp

Bewahre alle SEPA-Mandate gut auf oder speichere sie digital ab. Die Mandatsreferenz hilft dir später dabei, Abbuchungen zuzuordnen und bei Bedarf zu widersprechen. Viele Banken zeigen die Mandatsreferenz auch direkt in den Umsatzdetails deines Online-Bankings an.

Lastschrift zurückholen – so geht’s

Du kannst bereits durchgeführte Lastschriften problemlos zurück auf dein Girokonto buchen lassen. Grundsätzlich gilt bei einer Lastschrift im Einzugsermächtigungsverfahren eine sechswöchige Widerrufsfrist ab Rechnungsabschluss, bei SEPA-Verfahren sind es acht Wochen. Diese Fristen geben dir ausreichend Zeit, deine Kontoauszüge zu prüfen und bei Bedarf zu reagieren.

Bist du der Meinung, jemand bucht dir unrechtmäßig und in betrügerischer Absicht Geld von deinem Konto ab, kannst du deine Bank auch nach dieser Frist zur sofortigen Rückbuchung veranlassen. Handelt es sich um eine ungenehmigte SEPA-Lastschrift, gilt eine deutlich längere Widerrufsfrist von 13 Monaten ab dem Datum der Belastung.

📌 Gut zu wissen

Du bist verpflichtet, regelmäßig deine Kontoauszüge zu prüfen. Bemerkst du eine unrechtmäßige Abbuchung erst sehr spät, kann dir ein Mitverschulden angelastet werden. Banken dürfen dir für Lastschriftrückgaben keine Gebühren berechnen – nur bei Widerruf rechtmäßiger Abbuchungen können beim Empfänger Kosten entstehen.

In jedem Fall solltest du den Zahlungsempfangenden für weitere Abbuchungen von deinem Girokonto sperren lassen, um zusätzlichen Schaden zu vermeiden.

Girocard und Lastschriftverfahren

Bezahlst du an der Kasse mit deiner Girocard, kommt eine Lastschrift im Einzugsermächtigungsverfahren zustande. Du erteilst mit deiner Unterschrift auf dem Kassenbon dem Zahlungsempfänger – also dem Supermarkt oder der Tankstelle – die einmalige Erlaubnis, den fälligen Betrag von deinem Girokonto einzuziehen.

Dieses Verfahren wird auch als „elektronisches Lastschriftverfahren“ (ELV) bezeichnet und unterscheidet sich vom PIN-Verfahren, bei dem die Zahlung sofort autorisiert und gebucht wird. Der Vorteil für Händler: Sie sparen sich die Gebühren für EC-Cash-Transaktionen. Der Nachteil: Bei nicht gedecktem Konto trägt der Händler das Risiko.

💡 Tipp

Achte beim Bezahlen mit der Girocard darauf, ob du per PIN oder Unterschrift zahlst. Bei der PIN-Eingabe wird sofort geprüft, ob dein Konto gedeckt ist. Bei der Unterschrift erfolgt die Abbuchung erst später per Lastschrift – stelle sicher, dass dein Konto dann ausreichend gedeckt ist.

❔ Häufig gestellte Fragen

Was ist der Unterschied zwischen Lastschrift und Überweisung?

Bei der Überweisung initiierst du als Kontoinhaber:in selbst die Zahlung, bei der Lastschrift erteilst du dem Empfänger die Erlaubnis zum Geldeinzug. Die Lastschrift kann widerrufen werden, eine Überweisung ist nach Ausführung endgültig.

Kann ich eine Lastschrift stoppen, bevor sie abgebucht wird?

Ja, du kannst bei deiner Bank eine Lastschriftsperre für bestimmte Zahlungsempfänger einrichten oder das gesamte Lastschriftmandat widerrufen. Dies muss rechtzeitig vor der geplanten Abbuchung erfolgen, am besten mindestens einen Bankarbeitstag vorher.

Was passiert bei einer geplatzten Lastschrift?

Bei unzureichender Kontodeckung wird die Lastschrift von der Bank zurückgegeben. Dir entstehen dadurch Rücklastschriftgebühren deiner Bank und möglicherweise Mahngebühren des Zahlungsempfängers. Die Kosten können zwischen 5 und 15 Euro pro geplatzter Lastschrift liegen.

Brauche ich für jede Lastschrift ein neues SEPA-Mandat?

Nein, ein SEPA-Mandat kann für wiederkehrende Zahlungen unbegrenzt gültig sein. Es erlischt automatisch, wenn 36 Monate lang keine Abbuchung erfolgt ist. Für einmalige Zahlungen gilt das Mandat nur für eine einzelne Transaktion.

Wie erkenne ich eine betrügerische Lastschrift?

Prüfe regelmäßig deine Kontoauszüge auf unbekannte Abbuchungen. Achte auf den Verwendungszweck und die Mandatsreferenz. Kannst du eine Abbuchung nicht zuordnen, kontaktiere sofort deine Bank. Betrügerische Lastschriften haben oft kryptische Verwendungszwecke oder fehlerhafte Mandatsangaben.

Kann ich Lastschriften auch vom Geschäftskonto durchführen lassen?

Ja, Lastschriften funktionieren sowohl mit Privat- als auch mit Geschäftskonten. Bei Geschäftskonten gibt es spezielle SEPA-Firmenlastschriften (B2B), die andere Fristen und Bedingungen haben als normale SEPA-Basislastschriften für Verbraucher.