Kreditkarten verstehen mit Finalarm – warum die richtige Karte den Unterschied macht

Entdecke unsere Blogartikel rund um Kreditkarten – wir erklären dir die Unterschiede zwischen Kartenarten, Gebührenmodellen und Zusatzleistungen, damit du die perfekte Karte für deinen Alltag findest.

Kreditkarten verstehen

Dein Einstieg in das Thema Kreditkarten

Kreditkarten bieten Flexibilität beim Bezahlen, Sicherheit auf Reisen und oft attraktive Zusatzleistungen. Doch die Auswahl ist groß und die Unterschiede zwischen den Angeboten erheblich. Kostenlose Karte oder Premium-Modell? Debit, Charge oder Revolving? Je nach Nutzungsverhalten, Reisegewohnheiten und gewünschten Extras ergeben sich unterschiedliche Optionen, die nicht immer leicht zu vergleichen sind.

Auf dieser Seite findest du verständlich aufbereitete Informationen rund um Kreditkartenarten, Gebührenmodelle und Zusatzleistungen. Die verlinkten Blogbeiträge erklären Abrechnungsarten, Bonusprogramme und Versicherungsleistungen mit konkreten Beispielen und Hinweisen, die dir helfen, Angebote besser einzuordnen.

Egal, ob du deine erste Kreditkarte suchst, eine bestehende Karte wechseln möchtest oder die beste Karte für Reisen und Cashback finden willst: Hier findest du die Grundlagen, um fundierte Entscheidungen für dein Zahlungsmittel zu treffen.

- Überblick über Kartenarten wie Debit, Charge und Revolving

- Orientierung zu Gebühren, Abrechnungsmodellen und Zusatzleistungen

- Verweise auf Blogbeiträge mit vertiefenden Informationen und Praxisbeispielen

Themen rund um Kreditkarten:

- Kartenarten im Überblick: Die wichtigsten Unterschiede zwischen Debit, Charge und Revolving und wann welche Kartenart sinnvoll ist.

- Gebühren und Kosten: Welche Jahresgebühren, Auslandseinsatzgebühren und Bargeldkosten anfallen und wie du versteckte Kosten erkennst.

- Kostenlose Kreditkarten: Welche Karten wirklich kostenlos sind, welche Einschränkungen gelten und wann sich eine kostenlose Karte lohnt.

- Bonusprogramme und Cashback: Wie Punkteprogramme und Cashback funktionieren und wann sich eine Karte mit Prämien auszahlt.

- Reiseleistungen und Versicherungen: Welche Zusatzleistungen wie Reiseversicherung, Lounge-Zugang oder Mietwagenschutz in Kreditkarten enthalten sein können.

- Sicherheit und Online-Zahlung: Wie du deine Kreditkarte vor Missbrauch schützt und was bei unberechtigten Abbuchungen zu tun ist.

- Kreditkarte im Ausland: Worauf du bei Zahlungen und Bargeldabhebungen im Ausland achten solltest und wie du Gebühren sparst.

Welche Versicherung ist die Richtige?

Informiere dich jetzt über die wichtigsten Versicherungen

für deinen Alltag und für den Notfall.

Das könnte Sie ebenfalls interessieren

Aktuelle Beiträge aus unserem Versicherungsblog.

Kreditkarten

-

Wofür braucht man eine Kreditkarte? Alle Einsatzmöglichkeiten

Von

Dieser umfassende Ratgeber erklärt alle wichtigen Verwendungszwecke einer Kreditkarte im Alltag und auf Reisen. Sie erfahren, warum eine Kreditkarte für Online-Zahlungen, Hotelbuchungen und Mietwagen unverzichtbar ist und welche zusätzlichen Vorteile wie Versicherungsleistungen und Bonusprogramme Sie nutzen können.

-

Debitkarte gleich Kreditkarte? Die wichtigsten Unterschiede

Von

Viele Verbraucher verwechseln Debitkarten mit Kreditkarten, obwohl es fundamentale Unterschiede gibt. Dieser Ratgeber erklärt detailliert die Funktionsweise, Vor- und Nachteile beider Kartentypen und hilft Ihnen, die richtige Entscheidung für Ihre Bedürfnisse zu treffen.

-

Mit Kreditkarte bezahlen im Internet – Sicher & einfach

Von

Dieser umfassende Leitfaden erklärt, wie Sie sicher mit Kreditkarte im Internet bezahlen können. Sie erfahren alles über den Zahlungsprozess, Sicherheitsstandards wie 3D Secure und praktische Tipps zum Schutz Ihrer Daten. Zudem vergleichen wir verschiedene Kreditkartenarten und zeigen Vor- und Nachteile der Online-Zahlung auf.

-

Virtuelle Kreditkarte Vergleich – Die besten Anbieter

Von

Dieser umfassende Vergleich analysiert die führenden Anbieter virtueller Kreditkarten in Deutschland. Wir bewerten Gebührenstrukturen, Sicherheitsfeatures, Einsatzmöglichkeiten und Zusatzleistungen, um Ihnen die Entscheidung zu erleichtern. Erfahren Sie, welche virtuelle Kreditkarte am besten zu Ihrem Online-Shopping-Verhalten passt.

-

Geld auf fremde Kreditkarte überweisen – So geht’s

Von

Dieser umfassende Ratgeber erklärt alle verfügbaren Methoden, um Geld auf eine fremde Kreditkarte zu überweisen. Sie erfahren die Unterschiede zwischen verschiedenen Überweisungsarten, welche Kosten anfallen und welche rechtlichen Aspekte zu beachten sind.

-

Prepaid Kreditkarte kostenlos – Vergleich & Anbieter

Von

Dieser umfassende Ratgeber zeigt alle kostenlosen Prepaid Kreditkarten in Deutschland im Vergleich. Erfahren Sie, welche Anbieter komplett gebührenfrei sind, wie Sie versteckte Kosten vermeiden und welche Prepaid Kreditkarte am besten zu Ihren Bedürfnissen passt.

-

Virtuelle Kreditkarte kostenlos: Anbieter & Vergleich

Von

Eine virtuelle Kreditkarte kostenlos zu erhalten ist heute einfacher denn je. Dieser umfassende Ratgeber zeigt die besten Anbieter ohne Jahresgebühr, erklärt die Funktionsweise und hilft bei der Auswahl der passenden Karte. Erfahren Sie, welche virtuellen Kreditkarten wirklich kostenlos sind und was Sie bei der Beantragung beachten sollten.

-

Mastercard Akzeptanz in Deutschland | Übersicht & Tipps

Von

Dieser umfassende Leitfaden bietet detaillierte Informationen zur Akzeptanz von Mastercard in Deutschland. Erfahren Sie, wo Sie problemlos mit Ihrer Mastercard bezahlen können, welche Händler die Karte akzeptieren und wie sich die Akzeptanzstellen entwickelt haben. Praktische Tipps helfen Ihnen, Ihre Mastercard optimal im Alltag einzusetzen.

-

Ab wann kann man eine Kreditkarte beantragen? Altersgrenze

Von

Dieser umfassende Ratgeber klärt auf, ab welchem Alter man in Deutschland eine Kreditkarte beantragen kann und welche Voraussetzungen erfüllt sein müssen. Sie erfahren alles über gesetzliche Regelungen, Unterschiede zwischen verschiedenen Kartentypen und spezielle Angebote für junge Menschen sowie Minderjährige.

Konto

-

Onlinekonto bei Direktbanken: Alles was du wissen musst

Von

Ein Onlinekonto revolutioniert dein Banking – komplett digital, ohne lästige Filialbesuche. Während traditionelle Banken noch auf persönliche Beratung setzen, erledigst du mit einem Onlinekonto bei Direktbanken wie ING, DKB oder comdirect alle Bankgeschäfte bequem vom Sofa aus. Das spart nicht nur Zeit und Wege, sondern schont auch deinen Geldbeutel durch günstigere Konditionen. Doch ist das…

-

Postident für Girokonto: Legitimation per Videochat oder Filiale

Von

Die Eröffnung eines Girokontos in Deutschland erfordert zwingend eine Legitimationsprüfung – und Postident macht diesen Prozess so einfach wie möglich. Ob bequem per Videochat von zu Hause oder persönlich in der Postfiliale: Die Deutsche Post AG bietet bewährte Verfahren, die den gesetzlichen Anforderungen des Geldwäschegesetzes entsprechen und gleichzeitig höchste Sicherheitsstandards gewährleisten. In diesem Guide erfährst…

-

Girokonto online eröffnen mit Videoident: So funktioniert’s

Von

Die Kontoeröffnung per Videoident revolutioniert das Banking: Statt zur Bankfiliale oder Post zu gehen, legitimierst du dich bequem per Videochat von zu Hause aus. Das BaFin-autorisierte Verfahren dauert nur 5-10 Minuten und funktioniert mit Smartphone oder PC. Wir zeigen dir Schritt für Schritt, wie die digitale Identitätsprüfung abläuft und welche Voraussetzungen du erfüllen musst.

-

Basiskonto: Dein Recht auf ein Girokonto für alle

Von

Ohne Bankkonto wird die Teilnahme am wirtschaftlichen Leben nahezu unmöglich. Seit 2016 löst das Basiskonto dieses Problem: Es garantiert jedem Menschen in der EU ein Girokonto – völlig unabhängig von Bonität oder Wohnsituation. Erfahre, welche Rechte du hast, was das Konto leistet und mit welchen Kosten du rechnen musst.

-

Girokonto wechseln: Schritt-für-Schritt-Anleitung

Von

Ein Girokontowechsel ist heute einfacher denn je. Dank gesetzlicher Regelungen und kostenloser Wechselservices der Banken kannst du in wenigen Minuten zu einem besseren Konto wechseln. Der größte Aufwand liegt dabei nicht mehr bei dir – die Banken übernehmen die Übertragung deiner Zahlungspartner automatisch. Trotzdem gibt es einige wichtige Punkte zu beachten, damit der Wechsel reibungslos…

-

Girokonto als zentraler Faktor im Zahlungsverkehr

Von

Das Girokonto ist der unverzichtbare Dreh- und Angelpunkt deines finanziellen Alltags. Mit über 109 Millionen Konten in Deutschland und einem jährlichen Transaktionsvolumen von 65,8 Billionen Euro bildet es das Fundament unseres Wirtschaftssystems. Ob Gehaltseingang, Mietzahlung oder Online-Shopping – ohne Girokonto ist die Teilnahme am modernen Zahlungsverkehr praktisch unmöglich. Entdecke, warum das Girokonto heute wichtiger denn…

-

Lastschriftverfahren beim Girokonto: Alles Wichtige erklärt

Von

Das Lastschriftverfahren macht wiederkehrende Zahlungen vom Girokonto einfach und flexibel. Mit SEPA funktionieren Lastschriften europaweit einheitlich und transparent. Bei Problemen können Sie Abbuchungen innerhalb von acht Wochen zurückbuchen – bei Betrug sogar bis zu 13 Monate. Wir zeigen Ihnen, wie das Lastschriftverfahren funktioniert und worauf Sie achten müssen.

-

Girokonto: Alles über dein wichtigstes Bankkonto im Alltag

Von

Das Girokonto ist dein zentrales Finanzinstrument im Alltag – darauf landet dein Gehalt, davon bezahlst du Miete und Strom. Für die meisten Menschen ist es so selbstverständlich wie das Smartphone in der Tasche. Doch was genau steckt eigentlich hinter diesem Konto, das den modernen Zahlungsverkehr erst möglich macht? In diesem Artikel erfährst du alles Wissenswerte…

-

IBAN einfach erklärt: Aufbau, Bedeutung & Prüfziffer

Von

Die IBAN mag auf den ersten Blick wie eine verwirrende Zahlenreihe wirken, doch sie ist der Schlüssel zu schnellen und sicheren Überweisungen. Diese 22-stellige internationale Kontonummer hat die alte Kombination aus Bankleitzahl und Kontonummer abgelöst und revolutioniert seit 2008 den Zahlungsverkehr. Erfahren Sie, wie die IBAN aufgebaut ist, warum die Prüfziffer so wichtig ist und…

Kredite & Darlehen

-

Gebrauchtwagen finanzieren: Alle Optionen im Überblick

Von

Ein gutes Auto muss nicht teuer sein – mit der richtigen Gebrauchtwagenfinanzierung kommst du auch ohne große Ersparnisse zu deinem Wunschfahrzeug. Rund 55 Prozent der deutschen Gebrauchtwagenkäufer nutzen bereits eine Finanzierung. Doch welche der vielen Optionen passt zu dir? Dieser Guide zeigt dir alle Möglichkeiten von Autokredit bis Leasing und verrät, worauf du achten musst.

-

Dispositionskredit: So funktioniert der Dispo beim Girokonto

Von

Der Dispositionskredit ist für viele Deutsche die erste Anlaufstelle bei finanziellen Engpässen – doch diese Bequemlichkeit hat ihren Preis. Wenn dein Girokonto ins Minus rutscht, springt der Dispo automatisch ein und sichert deine Zahlungsfähigkeit. Was zunächst wie eine unkomplizierte Lösung erscheint, kann bei den oft hohen Dispozinsen zwischen 4 und 15 Prozent schnell zur Kostenfalle…

Grundlagen verstehen

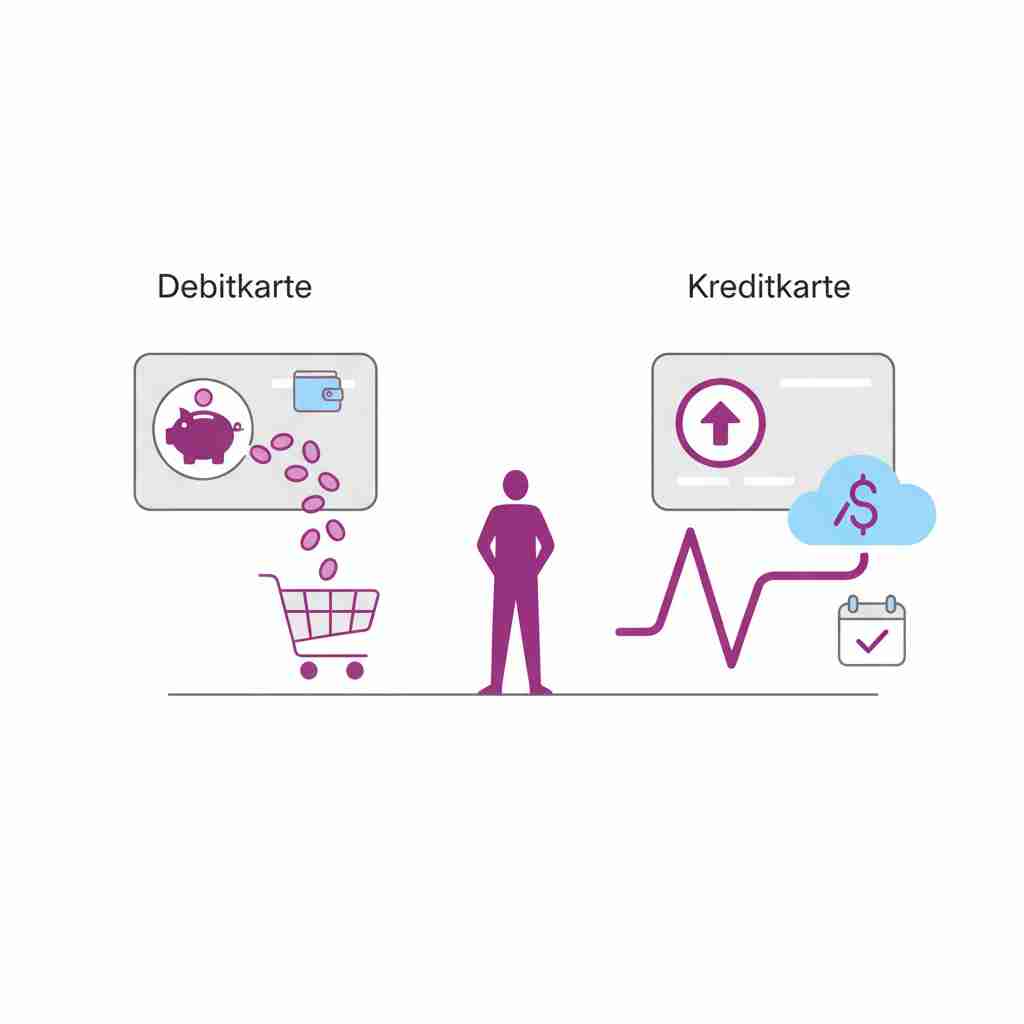

Was ist eine Kreditkarte?

Eine Kreditkarte ist ein bargeldloses Zahlungsmittel, mit dem du weltweit in Geschäften, online und an Geldautomaten bezahlen kannst. Anders als bei einer Girokarte werden die Umsätze nicht sofort vom Konto abgebucht, sondern je nach Kartentyp gesammelt und zu einem späteren Zeitpunkt abgerechnet. Das verschafft dir finanzielle Flexibilität und einen Überblick über deine Ausgaben.

Es gibt verschiedene Kreditkartenarten: Bei einer Charge Card werden alle Umsätze gesammelt und am Monatsende in einer Summe abgebucht. Die Debit-Kreditkarte bucht Beträge direkt vom Konto ab, ähnlich wie eine Girokarte. Bei einer Revolving Card kannst du den offenen Betrag in Raten zurückzahlen, wobei Zinsen anfallen. Welche Variante passt, hängt von deinem Zahlungsverhalten und deinen Präferenzen ab.

Viele Kreditkarten bieten Zusatzleistungen wie Reiseversicherungen, Bonusprogramme, Cashback oder Zugang zu Flughafen-Lounges. Die Kosten variieren von kostenlosen Basismodellen bis zu Premium-Karten mit hoher Jahresgebühr. Die Wahl der richtigen Kreditkarte kann dir Gebühren sparen, attraktive Vorteile bieten und das Bezahlen im In- und Ausland deutlich komfortabler machen.

Ausgewählte Versicherungsarten im Vergleich

| Kartenart | Wie funktioniert sie? | Kosten und Konditionen | Für wen geeignet? |

|---|---|---|---|

| Charge Card | Alle Umsätze werden gesammelt und am Monatsende in einer Summe vom Girokonto abgebucht. Kein Kreditrahmen im klassischen Sinne. | Jahresgebühr je nach Anbieter. Keine Zinsen, da der Gesamtbetrag monatlich fällig wird. | Menschen, die einen kurzfristigen Zahlungsaufschub wollen und ihre Ausgaben monatlich vollständig begleichen. |

| Debit-Kreditkarte | Beträge werden direkt vom Girokonto abgebucht. Funktioniert wie eine Girokarte, wird aber weltweit als Kreditkarte akzeptiert. | Oft keine Jahresgebühr. Keine Zinsen, da keine Kreditfunktion. Mögliche Gebühren für Bargeldabhebungen. | Alle, die weltweite Akzeptanz wollen, aber keinen Kreditrahmen benötigen und volle Kostenkontrolle bevorzugen. |

| Revolving Card | Kreditkarte mit Teilzahlungsoption. Du kannst den offenen Betrag in monatlichen Raten zurückzahlen statt auf einmal. | Jahresgebühr je nach Anbieter. Sollzinsen auf den Restbetrag oft zwischen 12 und 20 Prozent pro Jahr. | Menschen, die größere Ausgaben flexibel finanzieren möchten. Vorsicht wegen hoher Zinskosten bei dauerhafter Nutzung. |

| Prepaid-Kreditkarte | Funktioniert auf Guthabenbasis. Du lädst einen Betrag auf die Karte und kannst nur das verfügbare Guthaben ausgeben. | Oft geringe oder keine Jahresgebühr. Keine Zinsen möglich. Kosten für Aufladung je nach Anbieter. | Jugendliche, Menschen ohne Bonitätsprüfung oder alle, die maximale Kostenkontrolle wollen. |

| Premium-Kreditkarte | Hochwertige Karte mit umfangreichen Zusatzleistungen wie Reiseversicherungen, Lounge-Zugang, Concierge-Service und Bonusprogrammen. | Hohe Jahresgebühr, dafür umfangreiche Inklusivleistungen. Oft als Charge oder Revolving erhältlich. | Vielreisende und Menschen mit hohen Umsätzen, die die Zusatzleistungen regelmäßig nutzen und davon profitieren. |

| American Express | Kreditkarten direkt vom Herausgeber mit eigenem Zahlungsnetzwerk. Meist als Charge Card mit monatlicher Gesamtabrechnung. Akzeptanz etwas geringer als bei Visa oder Mastercard. | Von kostenlos bis Premium mit hoher Jahresgebühr. Membership Rewards Bonusprogramm, oft umfangreiche Reiseversicherungen und Lounge-Zugang inklusive. | Menschen, die von attraktiven Bonusprogrammen und Premium-Leistungen profitieren wollen und die etwas eingeschränkte Akzeptanz akzeptieren. |

❔ Häufig gestellte Fragen zu Kreditkarten

Was ist der Unterschied zwischen Debit, Charge und Revolving?

Bei einer Debit-Kreditkarte wird jeder Betrag sofort vom Girokonto abgebucht. Eine Charge Card sammelt alle Umsätze und bucht sie einmal im Monat gesammelt ab. Bei einer Revolving Card kannst du den offenen Betrag in Raten zurückzahlen, wobei Zinsen auf den Restbetrag anfallen. Für die meisten Nutzer ist eine Charge Card der beste Kompromiss aus Zahlungsaufschub und Kostenkontrolle.

Lohnt sich eine kostenlose Kreditkarte?

Für viele Nutzer reicht eine kostenlose Kreditkarte völlig aus. Sie bietet weltweite Akzeptanz und die Grundfunktionen zum Bezahlen und Geldabheben. Achte jedoch auf versteckte Kosten wie Auslandseinsatzgebühren, Bargeldgebühren oder eingeschränkte Leistungen. Wer viel reist oder hohe Umsätze hat, profitiert oft mehr von einer Karte mit Jahresgebühr und attraktiven Zusatzleistungen.

Was sind Auslandseinsatzgebühren?

Auslandseinsatzgebühren fallen an, wenn du in einer Fremdwährung bezahlst oder Geld abhebst. Sie liegen meist zwischen 1,5 und 2 Prozent des Umsatzes. Manche Karten verzichten komplett auf diese Gebühren und sind damit ideal für Reisen außerhalb der Eurozone. Prüfe vor einer Auslandsreise die Konditionen deiner Karte, um unangenehme Überraschungen zu vermeiden.

Wie funktionieren Bonusprogramme wie Membership Rewards?

Bei Bonusprogrammen wie Membership Rewards von American Express sammelst du mit jedem Kartenumsatz Punkte. Diese lassen sich gegen Prämien, Flugmeilen, Hotelübernachtungen oder Gutscheine einlösen. Je höher deine Umsätze, desto schneller sammeln sich Punkte an. Ob sich ein Bonusprogramm lohnt, hängt davon ab, wie oft du die Karte nutzt und ob du die Prämien tatsächlich einlöst.

Welche Versicherungen sind in Kreditkarten enthalten?

Je nach Karte können verschiedene Versicherungen enthalten sein: Reiserücktrittsversicherung, Auslandskrankenversicherung, Mietwagenversicherung oder Einkaufsschutz. Premium-Karten bieten oft umfangreichere Leistungen als kostenlose Modelle. Prüfe die Bedingungen genau, denn oft gilt der Schutz nur, wenn du die Reise oder den Einkauf mit der Karte bezahlt hast.

Was tun bei unberechtigten Abbuchungen?

Bei unberechtigten Abbuchungen solltest du sofort deine Bank oder den Kartenherausgeber kontaktieren und die Karte sperren lassen. Bei Kreditkarten haftest du in der Regel nur mit maximal 50 Euro, wenn du den Missbrauch nicht grob fahrlässig ermöglicht hast. Die meisten Anbieter erstatten den Betrag nach Prüfung zurück. Kontrolliere regelmäßig deine Abrechnungen, um Unregelmäßigkeiten schnell zu erkennen.

Wann lohnt sich eine Premium-Kreditkarte?

Eine Premium-Kreditkarte lohnt sich, wenn du die enthaltenen Leistungen regelmäßig nutzt. Vielreisende profitieren von Lounge-Zugang, Reiseversicherungen und Upgrades. Bei hohen Umsätzen können Bonuspunkte oder Cashback die Jahresgebühr ausgleichen. Rechne vor dem Abschluss durch, ob der Gegenwert der Leistungen die Kosten übersteigt. Für Gelegenheitsnutzer ist eine kostenlose Karte oft die bessere Wahl.