Berufsunfähigkeit verstehen mit Finalarm – warum die BU so wichtig ist

Erfahre, wie die Berufsunfähigkeitsversicherung funktioniert, worauf es bei Tarifen und Klauseln ankommt und warum die Absicherung deiner Arbeitskraft zu den wichtigsten finanziellen Entscheidungen gehört.

Berufsunfähigkeit verstehen

Berufsunfähigkeitsversicherung: Dein wichtigster Schutz für die Arbeitskraft

Etwa jeder Vierte wird im Laufe des Berufslebens berufsunfähig – durch psychische Erkrankungen, Rückenprobleme, Unfälle oder schwere Diagnosen. Wer dann nicht mehr arbeiten kann, steht vor einer doppelten Belastung: gesundheitliche Einschränkungen und finanzielle Unsicherheit. Die staatliche Erwerbsminderungsrente deckt meist nur einen Bruchteil des bisherigen Einkommens ab, Selbstständige und Berufseinsteiger gehen häufig komplett leer aus.

Die Berufsunfähigkeitsversicherung gilt deshalb als eine der wichtigsten Absicherungen überhaupt. Doch Tarifunterschiede, Gesundheitsfragen und Klauseln wie die abstrakte Verweisung machen den Vergleich anspruchsvoll. Auf dieser Seite findest du Erklärungen zu zentralen Begriffen, typischen Fallstricken und weiterführende Blogbeiträge mit vertiefenden Informationen.

Ob du gerade ins Berufsleben startest, bereits Familie hast oder als Selbstständiger arbeitest: Hier findest du die Grundlagen, um Angebote einzuordnen und eine fundierte Entscheidung für deine persönliche Absicherung zu treffen.

- Grundwissen zu Leistungsauslösern, Rentenhöhe und Vertragslaufzeit

- Unterschiede zwischen Berufsunfähigkeit, Erwerbsminderung und Arbeitsunfähigkeit

- Hinweise zu Gesundheitsfragen, Dynamik und Nachversicherungsgarantie

Themen rund um die Berufsunfähigkeitsversicherung:

- Was ist Berufsunfähigkeit: Definition, Abgrenzung zur Erwerbsminderung und Arbeitsunfähigkeit sowie die rechtlichen Grundlagen

- Warum eine BU-Versicherung wichtig ist: Statistiken zu Ursachen, Risiken im Berufsleben und die Grenzen der staatlichen Absicherung

- Für wen ist eine BU sinnvoll: Angestellte, Selbstständige, Berufseinsteiger, Studierende und besondere Berufsgruppen im Überblick

- Leistungen und Tarifvarianten: Rentenhöhe, Prognosezeiträume, Dynamik und Unterschiede zwischen Basis- und Premiumtarifen

- Wichtige Vertragsklauseln verstehen: Abstrakte Verweisung, Nachversicherungsgarantie, Arztanordnungsklausel und Infektionsklausel erklärt

- Gesundheitsfragen und Risikoprüfung: Welche Angaben erforderlich sind, wie Vorerkrankungen bewertet werden und was bei falschen Angaben passiert

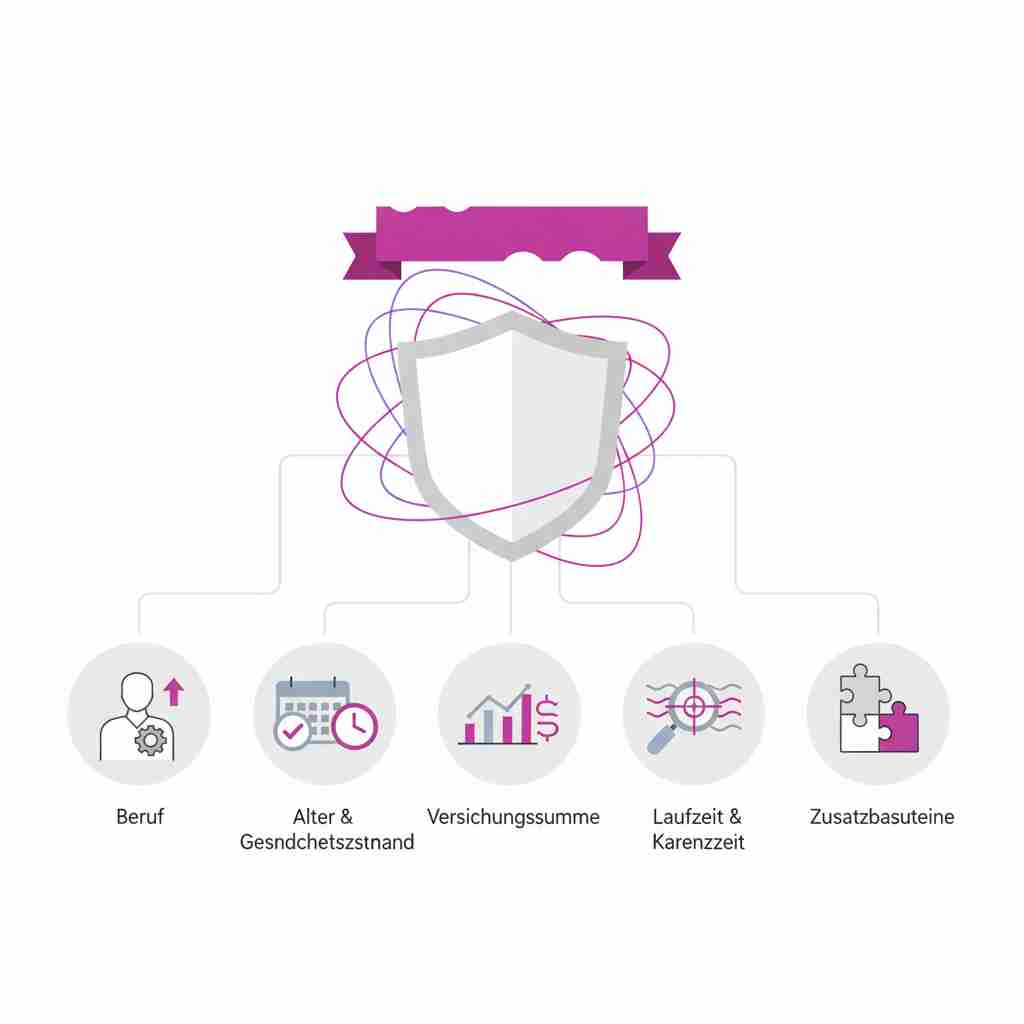

- Kosten und Einflussfaktoren: Wie Beruf, Alter, Laufzeit und Rentenhöhe den Beitrag beeinflussen und wann sich ein früher Abschluss lohnt

Welche BU-Versicherung ist die Richtige?

Informiere dich jetzt über die wichtigsten BU-Versicherungen.

Das könnte Sie ebenfalls interessieren

Aktuelle Beiträge aus unserem Versicherungsblog.

Berufsunfähigkeitsversicherung

-

Berufsunfähigkeitsversicherung Kosten: 5 Faktoren die den Preis bestimmen

Von

Jeder vierte Arbeitnehmer wird berufsunfähig – eine erschreckende Statistik, die die BU zur unverzichtbaren Absicherung macht. Doch was kostet dieser wichtige Schutz wirklich? Die Antwort ist komplex: Dein Beruf entscheidet maßgeblich über die Beitragshöhe, aber auch Alter, Gesundheit und sogar deine Hobbys spielen mit. Die gute Nachricht vorweg: Mit dem richtigen Timing und Know-how lassen…

-

Erwerbsunfähigkeitsversicherung: Schutz bei Arbeitsausfall

Von

Deine Arbeitskraft ist dein wichtigstes Kapital – doch was passiert, wenn du plötzlich nicht mehr arbeiten kannst? Die Erwerbsunfähigkeitsversicherung springt genau dann ein, wenn Krankheit oder Unfall deine berufliche Existenz bedrohen. Mit einer Wahrscheinlichkeit von bis zu 43 Prozent ist das Risiko höher als viele denken. Als kostengünstige Alternative zur Berufsunfähigkeitsversicherung sichert sie dein Einkommen…

Krankenversicherung

-

Private Krankenversicherung für Familien: Kosten & Regelungen

Von

Die private Krankenversicherung lockt Familien mit erstklassigen Leistungen – von der Chefarztbehandlung bis zur Alternativmedizin. Doch Vorsicht: Anders als in der GKV gibt es keine kostenlose Familienversicherung. Jedes Familienmitglied benötigt einen eigenen Vertrag, was die monatlichen Kosten schnell in die Höhe treiben kann. Wir zeigen dir, welche Regelungen für Partner und Kinder gelten und worauf…

-

Private Krankenversicherung für Feuerwehrleute: Der Ratgeber

Von

Verbeamtete Feuerwehrleute genießen besonderen Versicherungsschutz durch Heilfürsorge oder Beihilfe – doch welche Form greift, hängt vom Bundesland ab. Eine private Krankenversicherung schließt nicht nur Versorgungslücken während der aktiven Dienstzeit, sondern sichert auch die optimale Versorgung im Ruhestand. Erfahre, warum eine frühzeitige PKV oder Anwartschaftsversicherung für Feuerwehrleute unverzichtbar ist.

-

Private Krankenversicherung verlassen: Wechsel in die GKV

Von

Die private Krankenversicherung zu verlassen ist möglich, aber an klare Bedingungen geknüpft. Entscheidend sind dein Alter und Einkommen: Unter 55 Jahren öffnet dir ein Einkommen unter der Versicherungspflichtgrenze von 69.300 Euro den Weg zurück in die gesetzliche Krankenversicherung. Doch auch ältere Versicherte haben Optionen – von der Familienversicherung bis zu kostengünstigen Tarifalternativen innerhalb der PKV.

-

PKV für Beamte: Warum 90% die private Krankenversicherung wählen

Von

Über 90 Prozent der Beamten in Deutschland sind privat krankenversichert – aus gutem Grund. Die staatliche Beihilfe übernimmt 50 bis 80 Prozent ihrer Gesundheitskosten, wodurch nur eine günstige Restkostenversicherung nötig ist. Mit monatlichen Beiträgen zwischen 200 und 300 Euro erhalten Beamte bessere Leistungen als in der gesetzlichen Krankenversicherung, die ohne Beihilfe oft über 800 Euro…

-

Private Krankenversicherung für Selbstständige: Der Guide

Von

Als Selbstständige:r genießt du ein Privileg, das Angestellte nicht haben: die freie Wahl zwischen gesetzlicher und privater Krankenversicherung – ganz ohne Einkommensnachweis. Besonders für junge und gesunde Selbstständige kann sich der Wechsel in die PKV richtig lohnen, mit besseren Leistungen bei oft niedrigeren Beiträgen als in der GKV. Doch diese Entscheidung will gut durchdacht sein,…

-

Private Krankenversicherung vergleichen: Der komplette Guide

Von

Das Angebot an PKV-Tarifen ist riesig und die richtige Wahl kann überwältigend sein. Der beste Tarif orientiert sich nicht nur am Preis, sondern an deinen individuellen Bedürfnissen. In diesem umfassenden Guide erfährst du, worauf es beim PKV-Vergleich wirklich ankommt – von der Beitragsberechnung über wichtige Leistungen bis zur Auswahl des richtigen Versicherers für eine langfristige…

-

Private Krankenversicherung: Umfassender Ratgeber

Von

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten Entscheidungen für Ihre Gesundheitsvorsorge. Während die gesetzliche Krankenversicherungspflicht in Deutschland grundsätzlich jeden absichert, bietet die private Krankenversicherung bei Erfüllung bestimmter Voraussetzungen deutlich umfangreichere Leistungen und individuellere Tarife. Dieser Ratgeber zeigt Ihnen alle relevanten Unterschiede, Leistungen und Bedingungen für einen fundierten Entscheidungsprozess.

Reiseversicherung

Grundlagen verstehen

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung sichert das Einkommen ab, wenn jemand aus gesundheitlichen Gründen seinen Beruf dauerhaft nicht mehr ausüben kann. Ursachen können psychische Erkrankungen, Rückenprobleme, Unfälle oder schwere Diagnosen wie Krebs sein. Tritt dieser Fall ein, zahlt die Versicherung eine monatliche Rente – meist bis zum Renteneintrittsalter.

Im Unterschied zur staatlichen Erwerbsminderungsrente prüft die BU-Versicherung nicht, ob noch irgendeine Tätigkeit möglich wäre. Entscheidend ist allein, ob der zuletzt ausgeübte Beruf zu mindestens 50 Prozent nicht mehr ausgeführt werden kann. Dieser Verzicht auf die sogenannte abstrakte Verweisung macht die private Absicherung deutlich leistungsstärker als den gesetzlichen Schutz.

Die Höhe der monatlichen Rente, die Vertragslaufzeit und zusätzliche Klauseln lassen sich individuell festlegen. Da etwa jeder Vierte im Laufe des Berufslebens berufsunfähig wird, gilt die BU als eine der wichtigsten Versicherungen überhaupt – unabhängig davon, ob jemand körperlich oder geistig arbeitet.

BU-Versicherung für verschiedene Zielgruppen

| Zielgruppe | Besondere Situation | Worauf achten? | Empfohlene Rentenhöhe |

|---|---|---|---|

| Studierende | Noch kein Einkommen, aber oft beste Gesundheit und günstige Einstiegsbeiträge. | Nachversicherungsgarantie für spätere Erhöhung, Einsteigertarife mit reduzierten Anfangsbeiträgen. | 1.000 – 1.500 € |

| Berufseinsteiger | Erstes Gehalt, oft noch wenig Rücklagen und keine staatliche Absicherung in den ersten Jahren. | Dynamik vereinbaren, um Rente mit steigendem Gehalt anzupassen. | ca. 75 % des Nettoeinkommens |

| Angestellte mit Familie | Verantwortung für Partner und Kinder, laufende Kosten wie Miete oder Kreditraten. | Ausreichend hohe Rente, die alle Fixkosten abdeckt, ergänzend Risikolebensversicherung prüfen. | ca. 80 % des Nettoeinkommens |

| Selbstständige | Kein Anspruch auf Erwerbsminderungsrente, gesamtes Einkommen hängt von eigener Arbeitskraft ab. | Höhere Absicherung wählen, da keine Lohnfortzahlung und oft kein Krankengeld vorhanden. | ca. 80 – 100 % des Nettoeinkommens |

| Handwerker & körperlich Tätige | Höheres Risiko für Erkrankungen des Bewegungsapparats, dadurch höhere Beiträge. | Verzicht auf abstrakte Verweisung besonders wichtig, Alternativen wie Grundfähigkeitsversicherung prüfen. | ca. 75 % des Nettoeinkommens |

| Beamte | Besondere Versorgung durch Dienstherren, aber Dienstunfähigkeit hat andere Voraussetzungen. | Dienstunfähigkeitsklausel im Tarif, die an die beamtenrechtliche Definition anknüpft. | ca. 50 – 70 % des Nettoeinkommens |

❔ Häufig gestellte Fragen zur Berufsunfähigkeitsversicherung

Wann zahlt die Berufsunfähigkeitsversicherung?

Die BU-Versicherung zahlt, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich dauerhaft zu mindestens 50 Prozent nicht mehr ausüben können. Ursachen können psychische Erkrankungen, Rückenprobleme, Unfälle oder schwere Diagnosen sein. Ein Arzt beurteilt den Grad der Einschränkung. Bei den meisten Tarifen muss die Berufsunfähigkeit voraussichtlich mindestens sechs Monate andauern.

Wie hoch sollte die BU-Rente sein?

Als Faustregel gilt eine Absicherung von etwa 70 bis 80 Prozent des Nettoeinkommens. Damit lassen sich laufende Kosten wie Miete, Versicherungen und Lebenshaltung decken. Bedenken Sie, dass die BU-Rente versteuert werden muss und keine Arbeitgeberzuschüsse zur Krankenversicherung mehr fließen. Für Studierende und Auszubildende empfehlen Experten eine Rente von mindestens 1.000 Euro monatlich.

Was bedeutet Verzicht auf abstrakte Verweisung?

Bei der abstrakten Verweisung könnte der Versicherer Sie auf einen anderen Beruf verweisen, den Sie theoretisch noch ausüben könnten. Verzichtet der Tarif darauf, zählt ausschließlich Ihr zuletzt ausgeübter Beruf. Ein Chirurg mit Handverletzung erhält dann die Rente, auch wenn er theoretisch noch als Gutachter arbeiten könnte. Dieser Verzicht gehört zu den wichtigsten Qualitätsmerkmalen einer guten BU-Versicherung.

Welche Rolle spielen Gesundheitsfragen beim Abschluss?

Vor Vertragsabschluss müssen Sie Fragen zu Ihrem Gesundheitszustand beantworten. Dabei geht es meist um Arztbesuche, Behandlungen und Diagnosen der letzten fünf bis zehn Jahre. Falsche oder unvollständige Angaben können im Leistungsfall zur Vertragskündigung führen. Je jünger und gesünder Sie beim Abschluss sind, desto einfacher ist die Annahme und desto günstiger sind in der Regel die Beiträge.

Was kostet eine Berufsunfähigkeitsversicherung?

Der Beitrag hängt vor allem vom Beruf, Alter, Gesundheitszustand und der gewünschten Rentenhöhe ab. Für Büroangestellte mit geringem körperlichen Risiko beginnen die Beiträge oft bei etwa 50 Euro monatlich. Handwerker oder Pflegekräfte zahlen aufgrund höherer Risiken deutlich mehr. Ein früher Abschluss in jungen Jahren sichert dauerhaft günstigere Konditionen, da das Eintrittsalter für die gesamte Laufzeit zählt.