Krankenversicherung verstehen mit Finalarm – warum der richtige Schutz entscheidend ist

In unseren Blogartikeln erfährst du alles Wichtige rund um die Krankenversicherung – von den Unterschieden zwischen gesetzlicher und privater Kasse bis hin zur Frage, wann ein Wechsel oder Zusatzschutz sinnvoll ist.

Krankenversicherung verstehen

Dein Einstieg in das Thema Krankenversicherung

Die Krankenversicherung gehört zu den wichtigsten Absicherungen überhaupt – und gleichzeitig zu den komplexesten. Gesetzlich oder privat versichern? Welche Zusatzversicherungen sind sinnvoll? Lohnt sich ein Wechsel? Je nach Lebenssituation, Einkommen und beruflichem Status ergeben sich unterschiedliche Möglichkeiten und Fragen, die nicht immer leicht zu beantworten sind.

Auf dieser Seite findest du verständlich aufbereitete Informationen rund um GKV, PKV und Zusatzversicherungen. Die verlinkten Blogbeiträge erklären Leistungsunterschiede, Beitragsfaktoren und Wechselmöglichkeiten – mit konkreten Beispielen und Hinweisen, die dir helfen, Angebote besser einzuordnen.

Egal, ob du vor der Entscheidung zwischen GKV und PKV stehst, deinen bestehenden Schutz optimieren möchtest oder nach einer passenden Zusatzversicherung suchst: Hier findest du die Grundlagen, um fundierte Entscheidungen für deine Gesundheitsabsicherung zu treffen.

- Überblick über gesetzliche, private und ergänzende Krankenversicherungen

- Orientierung zu Leistungen, Beiträgen und Wechselmöglichkeiten

- Verweise auf Blogbeiträge mit vertiefenden Informationen und Praxisbeispielen

Themen rund um die Krankenversicherung:

- GKV oder PKV: Die wichtigsten Unterschiede zwischen gesetzlicher und privater Krankenversicherung und wann welche Option sinnvoll ist.

- Voraussetzungen für die PKV: Wer sich privat versichern kann, welche Einkommensgrenzen gelten und was Selbstständige beachten sollten.

- Leistungen im Vergleich: Welche Behandlungen, Medikamente und Therapien von GKV und PKV übernommen werden – und wo die Unterschiede liegen.

- Beiträge und Kostenfaktoren: Wie sich die Beiträge in GKV und PKV berechnen und welche Faktoren die Kosten beeinflussen.

- Zusatzversicherungen: Wann sich Zahnzusatz, Krankentagegeld oder Auslandskrankenversicherung lohnen und worauf du achten solltest.

- Wechsel und Kündigung: Unter welchen Bedingungen ein Wechsel zwischen GKV und PKV möglich ist und welche Fristen gelten.

- Familienversicherung: Wie Ehepartner und Kinder in der GKV kostenlos mitversichert werden können und wann das nicht gilt.

Welche Versicherung ist die Richtige?

Informiere dich jetzt über die wichtigsten Versicherungen

für deinen Alltag und für den Notfall.

Das könnte Sie ebenfalls interessieren

Aktuelle Beiträge aus unserem Versicherungsblog.

Krankenversicherung

-

Private Krankenversicherung für Familien: Kosten & Regelungen

Von

Die private Krankenversicherung lockt Familien mit erstklassigen Leistungen – von der Chefarztbehandlung bis zur Alternativmedizin. Doch Vorsicht: Anders als in der GKV gibt es keine kostenlose Familienversicherung. Jedes Familienmitglied benötigt einen eigenen Vertrag, was die monatlichen Kosten schnell in die Höhe treiben kann. Wir zeigen dir, welche Regelungen für Partner und Kinder gelten und worauf…

-

Private Krankenversicherung für Feuerwehrleute: Der Ratgeber

Von

Verbeamtete Feuerwehrleute genießen besonderen Versicherungsschutz durch Heilfürsorge oder Beihilfe – doch welche Form greift, hängt vom Bundesland ab. Eine private Krankenversicherung schließt nicht nur Versorgungslücken während der aktiven Dienstzeit, sondern sichert auch die optimale Versorgung im Ruhestand. Erfahre, warum eine frühzeitige PKV oder Anwartschaftsversicherung für Feuerwehrleute unverzichtbar ist.

-

Private Krankenversicherung verlassen: Wechsel in die GKV

Von

Die private Krankenversicherung zu verlassen ist möglich, aber an klare Bedingungen geknüpft. Entscheidend sind dein Alter und Einkommen: Unter 55 Jahren öffnet dir ein Einkommen unter der Versicherungspflichtgrenze von 69.300 Euro den Weg zurück in die gesetzliche Krankenversicherung. Doch auch ältere Versicherte haben Optionen – von der Familienversicherung bis zu kostengünstigen Tarifalternativen innerhalb der PKV.

-

PKV für Beamte: Warum 90% die private Krankenversicherung wählen

Von

Über 90 Prozent der Beamten in Deutschland sind privat krankenversichert – aus gutem Grund. Die staatliche Beihilfe übernimmt 50 bis 80 Prozent ihrer Gesundheitskosten, wodurch nur eine günstige Restkostenversicherung nötig ist. Mit monatlichen Beiträgen zwischen 200 und 300 Euro erhalten Beamte bessere Leistungen als in der gesetzlichen Krankenversicherung, die ohne Beihilfe oft über 800 Euro…

-

Private Krankenversicherung für Selbstständige: Der Guide

Von

Als Selbstständige:r genießt du ein Privileg, das Angestellte nicht haben: die freie Wahl zwischen gesetzlicher und privater Krankenversicherung – ganz ohne Einkommensnachweis. Besonders für junge und gesunde Selbstständige kann sich der Wechsel in die PKV richtig lohnen, mit besseren Leistungen bei oft niedrigeren Beiträgen als in der GKV. Doch diese Entscheidung will gut durchdacht sein,…

-

Private Krankenversicherung vergleichen: Der komplette Guide

Von

Das Angebot an PKV-Tarifen ist riesig und die richtige Wahl kann überwältigend sein. Der beste Tarif orientiert sich nicht nur am Preis, sondern an deinen individuellen Bedürfnissen. In diesem umfassenden Guide erfährst du, worauf es beim PKV-Vergleich wirklich ankommt – von der Beitragsberechnung über wichtige Leistungen bis zur Auswahl des richtigen Versicherers für eine langfristige…

-

Private Krankenversicherung: Umfassender Ratgeber

Von

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten Entscheidungen für Ihre Gesundheitsvorsorge. Während die gesetzliche Krankenversicherungspflicht in Deutschland grundsätzlich jeden absichert, bietet die private Krankenversicherung bei Erfüllung bestimmter Voraussetzungen deutlich umfangreichere Leistungen und individuellere Tarife. Dieser Ratgeber zeigt Ihnen alle relevanten Unterschiede, Leistungen und Bedingungen für einen fundierten Entscheidungsprozess.

Berufsunfähigkeitsversicherung

-

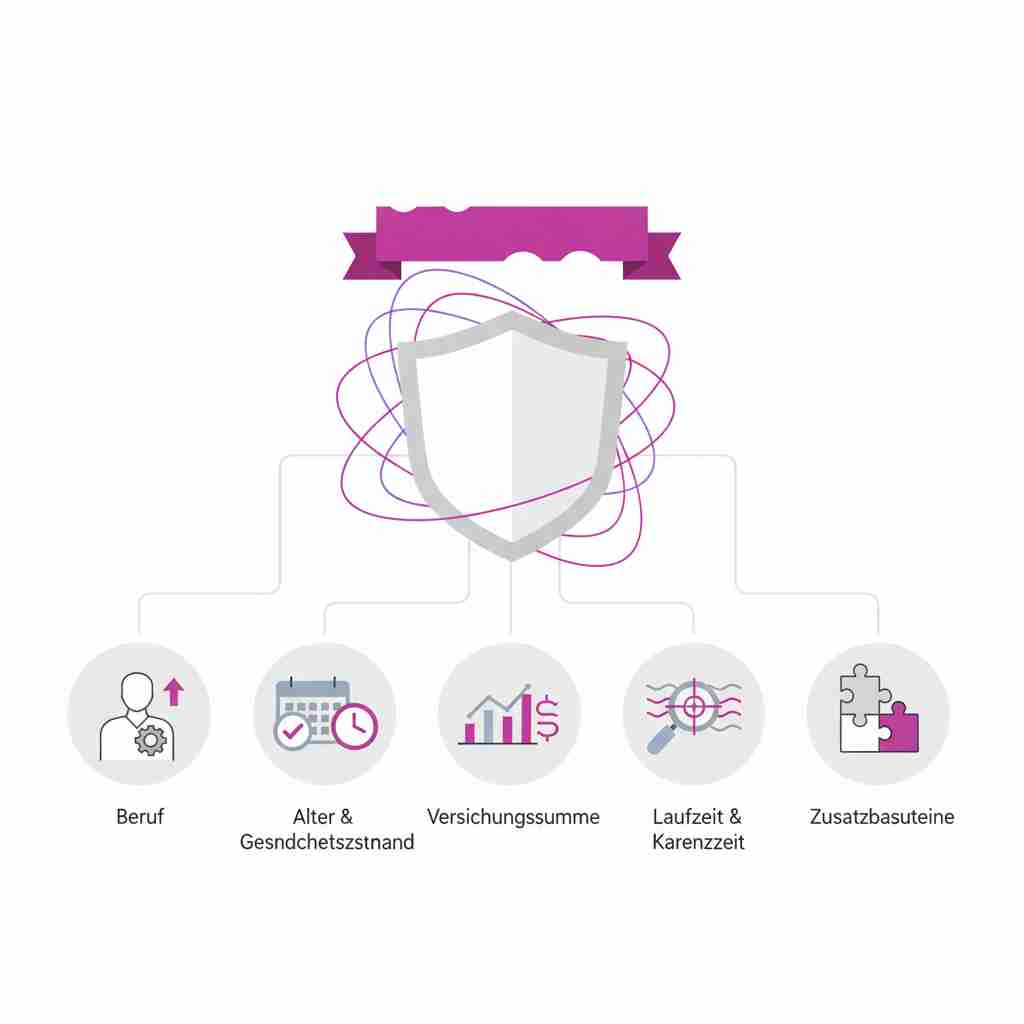

Berufsunfähigkeitsversicherung Kosten: 5 Faktoren die den Preis bestimmen

Von

Jeder vierte Arbeitnehmer wird berufsunfähig – eine erschreckende Statistik, die die BU zur unverzichtbaren Absicherung macht. Doch was kostet dieser wichtige Schutz wirklich? Die Antwort ist komplex: Dein Beruf entscheidet maßgeblich über die Beitragshöhe, aber auch Alter, Gesundheit und sogar deine Hobbys spielen mit. Die gute Nachricht vorweg: Mit dem richtigen Timing und Know-how lassen…

-

Erwerbsunfähigkeitsversicherung: Schutz bei Arbeitsausfall

Von

Deine Arbeitskraft ist dein wichtigstes Kapital – doch was passiert, wenn du plötzlich nicht mehr arbeiten kannst? Die Erwerbsunfähigkeitsversicherung springt genau dann ein, wenn Krankheit oder Unfall deine berufliche Existenz bedrohen. Mit einer Wahrscheinlichkeit von bis zu 43 Prozent ist das Risiko höher als viele denken. Als kostengünstige Alternative zur Berufsunfähigkeitsversicherung sichert sie dein Einkommen…

Reiseversicherung

Grundlagen verstehen

Was ist eine Krankenversicherung?

Die Krankenversicherung übernimmt die Kosten für medizinische Behandlungen, Arztbesuche, Medikamente und Krankenhausaufenthalte. In Deutschland besteht eine Versicherungspflicht – jeder muss entweder gesetzlich (GKV) oder privat (PKV) krankenversichert sein. Welche Option infrage kommt, hängt vom Einkommen, beruflichen Status und persönlichen Präferenzen ab.

Die gesetzliche Krankenversicherung funktioniert nach dem Solidaritätsprinzip: Der Beitrag richtet sich nach dem Einkommen, nicht nach Alter oder Gesundheitszustand. In der privaten Krankenversicherung hingegen bestimmen individuelle Faktoren wie Eintrittsalter, Vorerkrankungen und gewählter Tarif die Beitragshöhe – dafür sind oft umfangreichere Leistungen möglich.

Zusätzlich zur Basisabsicherung gibt es Zusatzversicherungen, die Leistungslücken schließen können – etwa für Zahnersatz, Einzelzimmer im Krankenhaus oder Auslandsreisen. Die Wahl der richtigen Krankenversicherung ist eine der wichtigsten finanziellen Entscheidungen, da sie dich ein Leben lang begleitet und im Krankheitsfall über die Qualität deiner Versorgung entscheidet.

Ausgewählte Versicherungsarten im Vergleich

| Versicherungsart | Was wird abgesichert? | Wie wird der Beitrag berechnet? | Für wen geeignet? |

|---|---|---|---|

| Gesetzliche Krankenversicherung (GKV) | Medizinisch notwendige Behandlungen, Arztbesuche, Medikamente und Krankenhausaufenthalte nach festgelegtem Leistungskatalog. | Prozentual vom Bruttoeinkommen – unabhängig von Alter oder Gesundheitszustand. | Angestellte unter der Versicherungspflichtgrenze, Familien mit kostenloser Mitversicherung, sicherheitsorientierte Menschen. |

| Private Krankenversicherung (PKV) | Individuell wählbare Leistungen – oft umfangreicher als in der GKV, z. B. Chefarztbehandlung, Einzelzimmer oder alternative Heilmethoden. | Nach Eintrittsalter, Gesundheitszustand und gewähltem Tarif – unabhängig vom Einkommen. | Selbstständige, Beamte, Angestellte über der Versicherungspflichtgrenze mit gutem Gesundheitszustand. |

| Zahnzusatzversicherung | Zahnersatz, Implantate, Inlays, professionelle Zahnreinigung und kieferorthopädische Behandlungen. | Nach Eintrittsalter, Zahnstatus und gewähltem Leistungsumfang. | GKV-Versicherte, die hohe Eigenanteile beim Zahnarzt vermeiden möchten. |

| Krankentagegeldversicherung | Einkommensverlust bei längerer Krankheit – schließt die Lücke zwischen Gehalt und gesetzlichem Krankengeld. | Nach Beruf, Eintrittsalter und gewünschter Tagessatzhöhe. | Gutverdiener mit hohen Fixkosten, Selbstständige ohne Anspruch auf Krankengeld. |

| Auslandskrankenversicherung | Medizinische Behandlungen, Krankenrücktransport und Notfallversorgung bei Reisen ins Ausland. | Meist günstige Pauschalbeiträge – je nach Reisedauer und Geltungsbereich. | Alle, die ins Ausland reisen – besonders wichtig außerhalb der EU. |

❔ Häufig gestellte Fragen zur Krankenversicherung

Was ist der Unterschied zwischen GKV und PKV?

Die gesetzliche Krankenversicherung (GKV) funktioniert nach dem Solidaritätsprinzip: Der Beitrag richtet sich nach dem Einkommen, nicht nach Alter oder Gesundheit. Familienangehörige ohne eigenes Einkommen sind kostenlos mitversichert. In der privaten Krankenversicherung (PKV) hängt der Beitrag von Eintrittsalter, Gesundheitszustand und gewähltem Tarif ab. Dafür sind die Leistungen oft umfangreicher und individuell wählbar.

Wer kann sich privat krankenversichern?

Angestellte können in die PKV wechseln, wenn ihr Bruttoeinkommen über der Versicherungspflichtgrenze liegt – 2024 sind das 69.300 Euro jährlich. Selbstständige und Freiberufler können sich unabhängig vom Einkommen privat versichern. Beamte erhalten Beihilfe vom Dienstherrn und versichern nur den Restbetrag privat. Für Studierende gibt es zu Beginn des Studiums ein einmaliges Wahlrecht.

Kann ich von der PKV zurück in die GKV wechseln?

Ein Wechsel zurück in die GKV ist nur unter bestimmten Voraussetzungen möglich. Angestellte müssen mit ihrem Einkommen unter die Versicherungspflichtgrenze fallen, etwa durch Arbeitszeitreduzierung oder Jobwechsel. Selbstständige können wechseln, wenn sie eine sozialversicherungspflichtige Beschäftigung aufnehmen. Ab 55 Jahren ist die Rückkehr in die GKV grundsätzlich ausgeschlossen.

Lohnt sich eine Zahnzusatzversicherung?

Die GKV übernimmt bei Zahnersatz nur einen Festzuschuss, der oft weit unter den tatsächlichen Kosten liegt. Bei Implantaten oder hochwertigem Zahnersatz können schnell mehrere Tausend Euro Eigenanteil entstehen. Eine Zahnzusatzversicherung kann diese Lücke schließen. Am sinnvollsten ist der Abschluss, solange die Zähne noch gesund sind – bereits geplante oder angeratene Behandlungen sind vom Schutz ausgeschlossen.

Was ist die Familienversicherung in der GKV?

In der GKV können Ehepartner und Kinder unter bestimmten Voraussetzungen beitragsfrei mitversichert werden. Voraussetzung ist, dass das eigene Einkommen regelmäßig unter 505 Euro monatlich liegt – bei einem Minijob unter 538 Euro. Kinder sind bis zum 18. Lebensjahr mitversichert, bei Ausbildung oder Studium bis 25. In der PKV gibt es keine Familienversicherung – jedes Familienmitglied benötigt einen eigenen Vertrag.

Brauche ich eine Auslandskrankenversicherung?

Innerhalb der EU übernimmt die GKV zwar Behandlungskosten, aber nur nach den Sätzen des jeweiligen Landes – und ein Krankenrücktransport ist nie enthalten. Außerhalb Europas besteht oft gar kein Schutz. Eine Auslandskrankenversicherung kostet meist nur wenige Euro im Jahr und übernimmt im Notfall auch teure Rücktransporte. Für Reisen außerhalb der EU ist sie dringend zu empfehlen.

Was ist ein Selbstbehalt in der PKV?

Der Selbstbehalt ist ein Betrag, den du im Jahr selbst trägst, bevor die Versicherung Kosten übernimmt. Ein höherer Selbstbehalt senkt den monatlichen Beitrag deutlich. Das lohnt sich vor allem für Menschen, die selten zum Arzt gehen und kleinere Rechnungen problemlos selbst zahlen können. Wichtig ist, den Selbstbehalt so zu wählen, dass er im Ernstfall finanziell tragbar bleibt.