Themen in diesem Artikel:

- Was ist NFC-Technologie: Definition und technische Grundlagen der Nahfeldkommunikation bei Kreditkarten

- Funktionsweise der NFC-Zahlung: Schritt-für-Schritt Ablauf des kontaktlosen Bezahlens mit Kreditkarte

- Vorteile für Karteninhaber: Zeitersparnis, Komfort und hygienische Aspekte der kontaktlosen Bezahlung

- Sicherheitsaspekte: Verschlüsselung, Datenschutz und Schutz vor unbefugtem Zugriff

- Risiken und Schutzmaßnahmen: Praktische Sicherheitstipps und realistische Risikoeinschätzung

- NFC vs. mobile Bezahllösungen: Unterschiede zwischen physischen Karten und digitalen Zahlungsmethoden

Was ist NFC-Technologie bei Kreditkarten?

Die NFC-Technologie bei Kreditkarten hat die Art, wie wir täglich bezahlen, grundlegend verändert. Millionen von Menschen nutzen bereits kontaktloses Bezahlen durch einfaches Vorhalten ihrer Karte an das Kassenterminal. Diese innovative Technologie verbindet maximalen Komfort mit hohen Sicherheitsstandards und macht das Bezahlen schneller, hygienischer und benutzerfreundlicher als je zuvor.

Near Field Communication revolutioniert den modernen Zahlungsverkehr durch die Möglichkeit, Transaktionen ohne direkten physischen Kontakt zwischen Karte und Lesegerät durchzuführen. Diese Technologie basiert auf elektromagnetischer Induktion und ermöglicht die sichere Übertragung von Zahlungsdaten über sehr kurze Distanzen.

Definition von Near Field Communication

Die Abkürzung NFC steht für Near Field Communication und beschreibt eine Nahfeldkommunikationstechnologie, die speziell für den sicheren Datenaustausch über kurze Entfernungen entwickelt wurde. Diese Technologie arbeitet mit einer Reichweite von wenigen Zentimetern und nutzt elektromagnetische Felder für die Datenübertragung.

Die Übertragungsgeschwindigkeit ist für Zahlungstransaktionen vollkommen ausreichend. Im Gegensatz zu anderen kontaktlosen Technologien wie Bluetooth oder WLAN benötigt NFC keine vorherige Koppelung oder Authentifizierung zwischen den Geräten, was den Zahlungsvorgang erheblich beschleunigt.

📌 Good to know

Die kurze Reichweite von NFC ist kein technischer Nachteil, sondern ein bewusst gewähltes Sicherheitsmerkmal. Dadurch wird verhindert, dass Unbefugte aus größerer Entfernung auf deine Kartendaten zugreifen können.

Neu ab 2026: Mit der NFC Release 15 Spezifikation wurde die Reichweite für zertifizierte NFC-Verbindungen von 0,5 Zentimetern auf bis zu 2 Zentimeter erweitert – in bestimmten Anwendungen sogar bis zu 6 Zentimeter. Diese Erweiterung verbessert die Zuverlässigkeit der Datenübertragung, ohne die Sicherheit zu beeinträchtigen.

Aufbau einer NFC-fähigen Kreditkarte

Eine moderne NFC-Kreditkarte unterscheidet sich äußerlich kaum von herkömmlichen Karten, enthält jedoch zusätzliche technische Komponenten. Der integrierte NFC-Chip ist mit einer speziellen Antenne verbunden, die dünn genug ist, um in den Kartenkörper eingelassen zu werden, ohne die Stabilität zu beeinträchtigen.

Das charakteristische wellenförmige Symbol auf der Kartenoberfläche signalisiert die kontaktlose Funktionalität und ist mittlerweile zum universellen Erkennungszeichen für NFC-fähige Zahlungskarten geworden. Diese Karten bleiben vollständig kompatibel mit klassischen Magnetstreifen-Lesegeräten und EMV-Chip-Terminals, sodass du in jeder Situation bezahlen kannst.

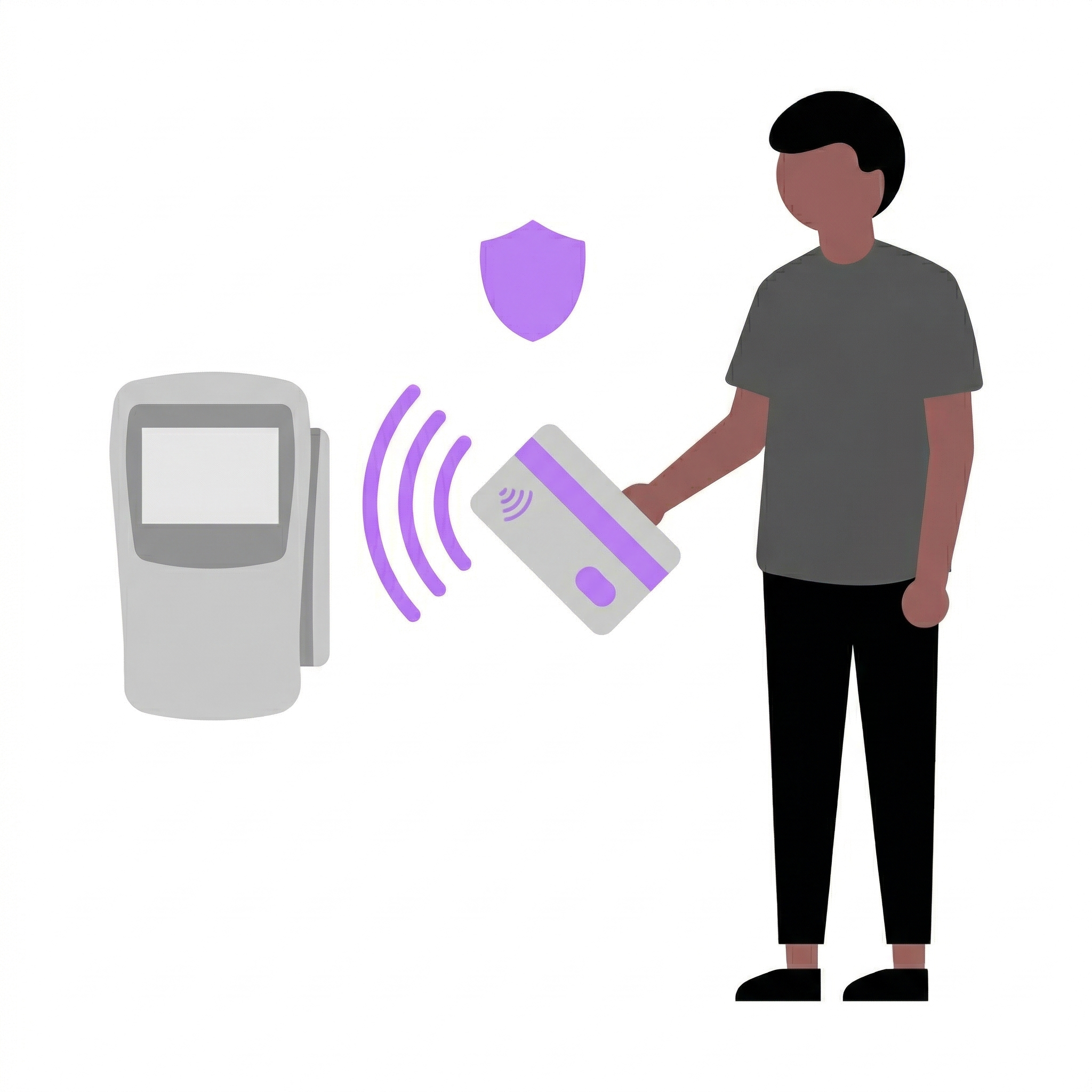

Wie funktioniert die NFC-Zahlung mit Kreditkarte?

Der technische Ablauf einer kontaktlosen Zahlung ist ein faszinierender Prozess, der innerhalb weniger Sekunden komplexe kryptographische Verfahren und Sicherheitsprüfungen durchführt. Verstehen wir diesen Vorgang genauer, um die Eleganz und Sicherheit der Technologie zu würdigen.

Der Zahlungsvorgang Schritt für Schritt

Die Aktivierung des NFC-Chips erfolgt automatisch, sobald sich deine Kreditkarte dem Terminal auf wenige Zentimeter nähert. Das Lesegerät erzeugt ein elektromagnetisches Feld, das den passiven Chip in der Karte mit Energie versorgt und zur Kommunikation aktiviert. Dieser Prozess benötigt keine Batterie in der Karte selbst.

Nach der Aktivierung beginnt der verschlüsselte Datenaustausch zwischen Karte und Lesegerät. Die Karte übermittelt dabei nicht deine vollständigen Kontodaten, sondern verwendet sogenannte Tokens – verschlüsselte Stellvertreterdaten, die für jede Transaktion einzigartig sind. Das Terminal verifiziert diese Informationen und sendet die Autorisierungsanfrage an das Kreditkartenunternehmen.

Die Transaktionsdauer beträgt in der Regel nur wenige Sekunden für den gesamten Vorgang inklusive Bankverarbeitung. Diese Geschwindigkeit macht kontaktloses Bezahlen besonders attraktiv für Situationen mit hohem Kundenaufkommen.

💡 Tip

Halte deine Karte ruhig und mittig über das Kontaktlos-Symbol am Terminal. Bewegungen während der Übertragung können den Vorgang unterbrechen und eine Wiederholung erforderlich machen.

Übertragene Daten beim Bezahlvorgang

Bei einer NFC-Transaktion werden ausschließlich verschlüsselte Informationen übertragen, die für Außenstehende wertlos sind. Die Karte sendet eine Primary Account Number (PAN) oder einen Token, den Transaktionsbetrag, eine eindeutige Transaktionsnummer und einen dynamischen Authentifizierungscode, der nur für diese eine Zahlung gültig ist.

Besonders wichtig ist die Tokenisierung sensibler Kartendaten. Anstatt deine echte Kreditkartennummer zu übertragen, verwendet das System temporäre Ersatznummern, die selbst bei einem Datendiebstahl keine Rückschlüsse auf deine echten Kontoinformationen zulassen. Diese Technologie macht moderne Kreditkarten deutlich sicherer als ihre Vorgänger.

Was definitiv nicht übertragen wird, sind deine PIN, vollständigen Kontodaten, persönlichen Informationen oder Transaktionshistorien. Die NFC-Technologie beschränkt sich auf das absolute Minimum an Daten, die für die Zahlungsabwicklung erforderlich sind.

Betragsgrenzen und PIN-Eingabe

In Deutschland liegt das Limit für PIN-freie Zahlungen aktuell bei 50 Euro pro Transaktion (Stand 2026). Dieses Limit gilt für Girocards sowie Kreditkarten von Visa, Mastercard und American Express. Die Betragsgrenzen können sich künftig ändern – aktuelle Informationen findest du bei deiner Bank oder auf deren Website. Überschreitet der Kaufbetrag diese Schwelle, fordert das Terminal automatisch die Eingabe deiner PIN an.

Die PIN-Eingabe wird auch erforderlich, wenn du innerhalb kurzer Zeit mehrere kleine Beträge bezahlst und dabei eine kumulative Grenze erreichst. Konkret wird nach fünf aufeinanderfolgenden kontaktlosen Zahlungen oder bei einer Gesamtsumme von 150 Euro automatisch eine PIN-Authentifizierung verlangt. Diese Sicherheitsmaßnahme verhindert den Missbrauch gestohlener Karten für wiederholte Kleinstbeträge. Länderspezifische Unterschiede existieren weltweit, wobei einige Länder höhere oder niedrigere Limits verwenden.

Bei höheren Beträgen greifen zusätzliche Sicherheitsmechanismen, die eine Zwei-Faktor-Authentifizierung durch die Kombination aus Kartenbesitz und PIN-Kenntnis sicherstellen. Diese bewährte Herangehensweise balanciert Benutzerfreundlichkeit mit angemessener Sicherheit optimal aus.

Vorteile der NFC-Technologie für Karteninhaber

Die Einführung der NFC-Technologie bringt zahlreiche praktische Vorteile mit sich, die den Alltag von Millionen Karteninhabern spürbar verbessern. Diese Technologie geht weit über reine Bequemlichkeit hinaus und bietet messbare Effizienzsteigerungen im täglichen Zahlungsverkehr.

Zeitersparnis und Komfort

Die schnellere Abwicklung an der Kasse ist der offensichtlichste Vorteil kontaktloser Zahlungen. Während traditionelle Chip-und-PIN-Transaktionen mehr Zeit benötigen, sind NFC-Zahlungen deutlich schneller abgeschlossen. Diese Zeitersparnis summiert sich im Laufe eines Jahres erheblich.

Der Wegfall der PIN-Eingabe bei Kleinbeträgen eliminiert nicht nur einen zusätzlichen Schritt, sondern reduziert auch die Gefahr vergessener PINs oder blockierter Karten. Besonders ältere Menschen profitieren von dieser Vereinfachung, da motorische Einschränkungen die Zahleneingabe erschweren können.

Die hygienischen Aspekte haben seit der Pandemie erheblich an Bedeutung gewonnen. Kontaktloses Bezahlen reduziert die Berührung gemeinsam genutzter Oberflächen wie Kartenterminals erheblich. Diese Entwicklung hat das Bewusstsein für berührungslose Technologien nachhaltig geschärft und ihre Akzeptanz beschleunigt.

Einsatzmöglichkeiten und Akzeptanz

Die Verfügbarkeit an Kassenterminals hat sich in den letzten Jahren dramatisch verbessert. Nahezu alle neuen Zahlungsterminals im Einzelhandel unterstützen NFC-Zahlungen, und selbst kleinere Geschäfte rüsten ihre Systeme entsprechend auf. Diese flächendeckende Verbreitung macht kontaktloses Bezahlen zur praktikablen Alternative für fast alle Einkaufssituationen.

Die Nutzung in öffentlichen Verkehrsmitteln entwickelt sich zunehmend. Während in anderen europäischen Ländern wie Schweden bereits flächendeckend mit NFC-Kreditkarten an Zugangssperren bezahlt werden kann, befindet sich diese Technologie in Deutschland noch im Aufbau. Aktuell nutzen deutsche Verkehrsverbände primär mobile Ticket-Apps und das Deutschlandticket. Einzelne Pilotprojekte testen NFC-Zahlungen, eine flächendeckende Integration steht jedoch noch aus.

Die internationale Akzeptanz von NFC-Kreditkarten macht sie zum idealen Reisebegleiter. In den meisten entwickelten Ländern funktionieren deine deutschen NFC-Karten problemlos, was den Umtausch von Bargeld oder die Suche nach kompatiblen Geldautomaten überflüssig macht. Die wachsende Infrastruktur sorgt dafür, dass sich dieses Netzwerk kontinuierlich erweitert.

Sicherheit von NFC-Kreditkarten

Die Sicherheit von NFC-Kreditkarten basiert auf mehrschichtigen Schutzkonzepten, die weit über die ursprünglichen Sicherheitsmaßnahmen herkömmlicher Kreditkarten hinausgehen. Diese ausgeklügelten Systeme machen kontaktlose Zahlungen oft sicherer als traditionelle Bezahlmethoden. Wie sich diese Schutzkonzepte weiterentwickeln, zeigt ein Überblick zur Kreditkarten-Sicherheit mit Biometrie und Card Lock.

Verschlüsselung und Datenschutz

Die Ende-zu-Ende-Verschlüsselung der Transaktionsdaten erfolgt nach Industriestandards, die auch für Militär- und Regierungskommunikation verwendet werden. Jede Übertragung zwischen Karte und Terminal nutzt moderne Verschlüsselungsverfahren, die selbst mit modernsten Computern praktisch nicht zu knacken sind.

Dynamische Sicherheitscodes werden für jede einzelne Transaktion neu generiert und sind nur wenige Sekunden gültig. Selbst wenn Kriminelle eine Übertragung abfangen könnten, wären diese Daten für weitere Transaktionen vollkommen nutzlos. Dieses System macht Replay-Attacken, bei denen abgefangene Daten wiederholt verwendet werden, unmöglich.

Die Compliance mit Payment Card Industry Standards stellt sicher, dass alle Beteiligten – von Kartenherstellern über Händler bis zu Zahlungsdienstleistern – einheitliche Sicherheitsrichtlinien befolgen. Diese Standards werden regelmäßig aktualisiert und an neue Bedrohungslagen angepasst.

📌 Good to know

NFC-Karten speichern niemals vollständige Transaktionshistorien oder persönliche Daten. Der Chip enthält nur die minimal notwendigen Informationen für Zahlungsvorgänge und kryptographische Schlüssel.

Schutz vor unbefugtem Auslesen

Die geringe Reichweite als Sicherheitsmerkmal ist eine der stärksten Schutzmaßnahmen der NFC-Technologie. Mit nur wenigen Zentimetern Übertragungsdistanz müssen potenzielle Angreifer extrem nah an deine Karte herankommen, was heimliche Zugriffe nahezu unmöglich macht.

Die Notwendigkeit der direkten Nähe bedeutet, dass Kriminelle physischen Zugang zu deiner Karte benötigen und dabei ein Lesegerät verwenden müssen, das größer und auffälliger ist als ein Smartphone. Diese Voraussetzungen machen unbemerkte Angriffe in der Realität extrem unwahrscheinlich.

Der Schutz vor Skimming-Attacken ist bei NFC-Karten deutlich höher als bei Magnetstreifen-Karten. Während Magnetstreifen-Daten relativ einfach kopiert werden können, sind die dynamischen Verschlüsselungsverfahren der NFC-Technologie nicht reproduzierbar. Die technischen Limitierungen für Kriminelle sind erheblich und erfordern Spezialwissen sowie teure Ausrüstung.

Haftung bei Missbrauch

Die gesetzlichen Regelungen zur Haftung in Deutschland begrenzen deine finanzielle Verantwortung bei unberechtigten Transaktionen, sofern du nicht grob fahrlässig gehandelt hast. Diese Haftungsgrenzen für Karteninhaber gelten auch für kontaktlose Zahlungen und bieten damit denselben Schutz wie traditionelle Kreditkartentransaktionen. Die aktuellen gesetzlichen Bestimmungen sind beim Verbraucherschutz oder deiner Bank einsehbar.

Deine Pflichten bei Kartenverlust umfassen die sofortige Sperrung der Karte über die Sperr-Hotline deiner Bank. Nach der Sperrung haftest du nicht mehr für weitere Transaktionen. Die meisten Banken bieten mittlerweile auch App-basierte Sofortsperrungen an, die noch schneller als Telefonanrufe sind.

Das Erstattungsverfahren bei unberechtigten Transaktionen ist für NFC-Zahlungen identisch mit anderen Kreditkartentransaktionen. Banken sind verpflichtet, unberechtigte Abbuchungen zeitnah zurückzuerstatten, während sie den Fall untersuchen. In den meisten Fällen erfolgt die Rückerstattung bereits vor Abschluss der Untersuchung.

Mögliche Risiken und Schutzmaßnahmen

Eine realistische Einschätzung der Risiken bei NFC-Kreditkarten zeigt, dass die meisten Befürchtungen übertrieben sind, während praktische Schutzmaßnahmen das ohnehin geringe Risiko weiter minimieren können. Verstehen wir die tatsächlichen Gefahren und effektive Sicherheitsstrategien.

Unbemerktes Auslesen der Karte

Die technischen Möglichkeiten für unbemerktes Auslesen sind theoretisch vorhanden, aber praktisch erheblich eingeschränkt. Angreifer benötigen spezialisierte NFC-Lesegeräte, müssen sich auf wenige Zentimeter nähern und können aufgrund der Transaktionslimits nur geringe Beträge erbeuten. Das tatsächliche Risiko in der Praxis ist verschwindend gering.

Die notwendigen Voraussetzungen für missbräuchliches Auslesen machen solche Angriffe extrem unwahrscheinlich. Kriminelle müssten nicht nur teure Ausrüstung besitzen, sondern auch komplexe Händlerregistrierungen durchlaufen und Geldwäschesysteme etablieren. Diese Hürden übersteigen bei weitem den potenziellen Gewinn aus Kleinstbeträgen.

Transaktionslimits als Schadensbegrenzung begrenzen den maximalen Schaden pro Angriff, wobei wiederholte Transaktionen mit derselben Karte automatisch eine PIN-Eingabe auslösen. Diese Mechanismen machen organisierte Angriffe wirtschaftlich unattraktiv.

RFID-Schutzhüllen und Geldbörsen

Abschirmhüllen funktionieren durch die Verwendung von Materialien wie Aluminium oder speziellen Legierungen, die elektromagnetische Felder blockieren. Diese Hüllen können NFC-Signale vollständig unterdrücken, haben jedoch auch den Nachteil, dass sie jede beabsichtigte kontaktlose Nutzung verhindern.

Die Sinnhaftigkeit und Notwendigkeit von RFID-Schutzhüllen ist umstritten. Sicherheitsexperten argumentieren, dass das reale Risiko die Kosten und Unannehmlichkeiten von Schutzhüllen nicht rechtfertigt. Die bereits integrierten Sicherheitsmaßnahmen der Karten bieten ausreichenden Schutz für die meisten Nutzer.

Alternative Schutzmaßnahmen umfassen die räumliche Trennung von Karten in der Geldbörse, wodurch gleichzeitige Aktivierungen verhindert werden, sowie die Nutzung von Metallgeldbörsen, die eine natürliche Abschirmung bieten. Diese Methoden sind oft praktischer als separate Schutzhüllen.

💡 Tip

Kontrolliere deine Kreditkartenabrechnungen regelmäßig über die Banking-App deiner Bank. Die meisten Institute bieten Push-Benachrichtigungen für jede Transaktion an, sodass du sofort über ungewöhnliche Aktivitäten informiert wirst.

Praktische Sicherheitstipps

Die regelmäßige Kontrolle der Kontoauszüge bleibt die effektivste Methode zur Früherkennung unberechtigter Transaktionen. Moderne Banking-Apps machen diese Überprüfung einfacher denn je, da sie Echtzeitbenachrichtigungen für alle Kartenbewegungen senden können.

Die sofortige Sperrung bei Verlust ist entscheidend für die Schadensbegrenzung. Speichere die Sperr-Hotline deiner Bank in deinem Smartphone und nutze gegebenenfalls die App-basierte Sofortsperre. Je schneller du reagierst, desto geringer ist das Missbrauchsrisiko.

Bei der Aufbewahrung der Karte solltest du darauf achten, dass sie nicht unnötig exponiert ist. Eine geschlossene Geldbörse in der Innentasche bietet ausreichenden Schutz vor gelegenheitsbedingten Angriffen. Die Aktivierung von Benachrichtigungen über deine Banking-App ermöglicht die sofortige Erkennung jeder Transaktion.

Der bewusste Umgang mit der Kreditkarte umfasst das Verständnis ihrer Funktionen und Grenzen. Informiere dich über die Sicherheitsfeatures deiner Bank und nutze zusätzliche Schutzoptionen wie temporäre Kartensperrungen für Reisen oder verdächtige Situationen.

NFC-Kreditkarten vs. mobile Bezahllösungen

Der Vergleich zwischen physischen NFC-Kreditkarten und mobilen Bezahllösungen wie Apple Pay oder Google Pay offenbart interessante Gemeinsamkeiten und bedeutsame Unterschiede, die deine Entscheidung für die bevorzugte Zahlungsmethode beeinflussen können.

Gemeinsamkeiten der Technologien

Beide Systeme basieren auf der identischen NFC-Grundtechnologie und nutzen dieselben Übertragungsstandards für die Kommunikation mit Zahlungsterminals. Die technischen Spezifikationen, Reichweite und Übertragungsgeschwindigkeit sind praktisch identisch, was eine nahtlose Kompatibilität gewährleistet.

Der ähnliche Zahlungsablauf macht den Wechsel zwischen physischen Karten und mobilen Lösungen intuitiv. Beide erfordern das Vorhalten des Zahlungsmittels an das Terminal und folgen denselben Sicherheitsprotokollen. Die Nutzererfahrung bleibt konsistent, unabhängig von der gewählten Technologie.

Die vergleichbaren Sicherheitsstandards sorgen dafür, dass beide Methoden dieselben kryptographischen Verfahren und Schutzmaßnahmen implementieren. Tokenisierung, dynamische Codes und Verschlüsselung funktionieren identisch, wodurch das Sicherheitsniveau angeglichen wird.

Unterschiede und Besonderheiten

Mobile Bezahllösungen bieten zusätzliche Sicherheitsebenen durch die Integration in das Smartphone-Ökosystem. Biometrische Authentifizierung via Fingerabdruck, Gesichtserkennung oder Iris-Scan fügt eine weitere Schutzschicht hinzu, die physische Karten nicht bieten können.

Die Flexibilität und Kartenverwaltung bei mobilen Lösungen ermöglicht die Verwaltung multipler Karten in einer einzigen App, temporäre Deaktivierungen einzelner Karten und detaillierte Transaktionsübersichten in Echtzeit. Diese Funktionen gehen weit über die Möglichkeiten physischer Karten hinaus.

Ein wichtiger Nachteil mobiler Lösungen sind die Batterieanforderungen. Während NFC-Karten völlig energieautark funktionieren, benötigen Smartphones ausreichend Akkuleistung für Zahlungsvorgänge. Ein leerer Akku macht mobile Bezahllösungen vollständig unbrauchbar, während physische Karten immer funktionsbereit bleiben.

Zukunft der NFC-Technologie bei Zahlungen

Die Zukunft der NFC-Technologie verspricht weitere revolutionäre Entwicklungen, die sowohl die technischen Möglichkeiten als auch die Nutzerakzeptanz erheblich erweitern werden. Diese Innovationen werden das kontaktlose Bezahlen noch sicherer, schneller und vielseitiger machen.

Technologische Weiterentwicklungen

Die Erhöhung der Übertragungsgeschwindigkeit durch verbesserte Chiparchitekturen und optimierte Protokolle wird Transaktionszeiten weiter reduzieren. Diese Entwicklung macht kontaktlose Zahlungen noch attraktiver für hochfrequente Anwendungen wie öffentliche Verkehrsmittel oder Veranstaltungskarten.

Erweiterte Sicherheitsfunktionen umfassen die Integration von Quantenverschlüsselung, biometrischen Sensoren direkt in der Karte und KI-basierten Betrugserkennung in Echtzeit. Diese Technologien werden das bereits hohe Sicherheitsniveau nochmals deutlich steigern.

Die Integration zusätzlicher Dienste in NFC-Karten ermöglicht zukünftig die Kombination von Zahlungsfunktionen mit Zugangskontrolle, Mitgliedschaftsprogrammen und personalisierten Angeboten. Diese Multifunktionalität macht Karten zu universellen Identitäts- und Zahlungstools.

Marktentwicklung und Akzeptanz

Die wachsende Verbreitung weltweit wird durch staatliche Initiativen und Infrastrukturinvestitionen beschleunigt. Entwicklungsländer überspringen oft traditionelle Kartensysteme und implementieren direkt moderne NFC-Lösungen, was den globalen Standard beeinflusst.

Der Rückgang von Bargeldtransaktionen beschleunigt sich durch generationsbedingte Präferenzen und praktische Vorteile kontaktloser Systeme. Diese Entwicklung wird durch verbesserte Sicherheitsmaßnahmen und steigende Akzeptanz bei älteren Bevölkerungsgruppen verstärkt.

Die Förderung durch Handel und Banken schafft Anreize für die Umstellung auf kontaktlose Systeme. Kosteneinsparungen bei der Bargeldbearbeitung und verbesserte Kundenanalysen motivieren Unternehmen zur Investition in NFC-Infrastrukturen.

Häufig gestellte Fragen

Wie erkenne ich eine NFC-fähige Kreditkarte?

NFC-fähige Kreditkarten sind am wellenförmigen Symbol auf der Kartenoberfläche erkennbar. Dieses Symbol signalisiert die kontaktlose Zahlungsfunktion und ist international standardisiert.

Kann ich die NFC-Funktion meiner Kreditkarte deaktivieren?

Die NFC-Funktion lässt sich meist nicht vollständig deaktivieren, da sie fest in den Chip integriert ist. Einige Banken bieten jedoch temporäre Deaktivierungen über ihre Apps an.

Funktionieren NFC-Karten in Metallgeldbörsen?

Metallgeldbörsen können NFC-Signale abschirmen und die kontaktlose Funktion beeinträchtigen. Du musst die Karte für Zahlungen aus der Metallhülle herausnehmen.

Kann eine versehentliche Zahlung durch Vorbeigehen am Terminal entstehen?

Versehentliche Zahlungen sind praktisch ausgeschlossen, da die NFC-Reichweite nur wenige Zentimeter beträgt und der Bezahlbetrag am Terminal eingegeben werden muss.

Was passiert bei einer defekten NFC-Karte?

Bei defekten NFC-Funktionen kannst du weiterhin mit Chip-und-PIN oder Magnetstreifen bezahlen. Der Kartenaustausch ist bei Verlust oder Diebstahl gesetzlich kostenfrei. Bei defekten Karten handhaben Banken dies unterschiedlich – viele Institute tauschen die Karte kostenlos aus, andere berechnen eine Gebühr zwischen 10 und 15 Euro. Prüfe die Konditionen bei deiner Bank.

Sind NFC-Zahlungen sicherer als Chip-und-PIN-Transaktionen?

NFC-Zahlungen nutzen zusätzliche Sicherheitsfeatures wie Tokenisierung und sind aufgrund der kurzen Reichweite und Betragslimits mindestens genauso sicher wie Chip-und-PIN-Verfahren.

Kann ich mehrere NFC-Karten gleichzeitig in der Geldbörse haben?

Ja, mehrere NFC-Karten in derselben Geldbörse funktionieren problemlos. Terminals aktivieren nur die nächstliegende Karte, und bei Konflikten wird die Zahlung abgebrochen.