Themen in diesem Artikel:

- photoTAN Grundlagen: Definition und Abgrenzung zu anderen TAN-Verfahren im Online-Banking

- Technische Funktionsweise: Schritt-für-Schritt Erklärung der farbigen Grafik bis zur TAN-Generierung

- Praktische Anwendung: Einrichtung der photoTAN App und Durchführung von Transaktionen

- Sicherheitsaspekte: Schutz vor Angriffen und potenzielle Schwachstellen des Verfahrens

- Vor- und Nachteile: Objektive Bewertung der Stärken und Schwächen des photoTAN

- TAN-Verfahren Vergleich: Gegenüberstellung mit mTAN, chipTAN und pushTAN

- Häufige Probleme: Lösungsansätze für technische Schwierigkeiten und Gerätewechsel

Was ist das photoTAN Verfahren?

Das photoTAN Verfahren revolutioniert die Sicherheit im Online-Banking durch innovative optische Datenübertragung. Diese moderne Authentifizierungsmethode kombiniert Smartphone-Technologie mit kryptografischen Verfahren, um höchste Sicherheitsstandards bei maximaler Benutzerfreundlichkeit zu gewährleisten. Für Millionen von Banking-Kunden stellt das photoTAN eine zuverlässige Alternative zu herkömmlichen TAN-Verfahren dar.

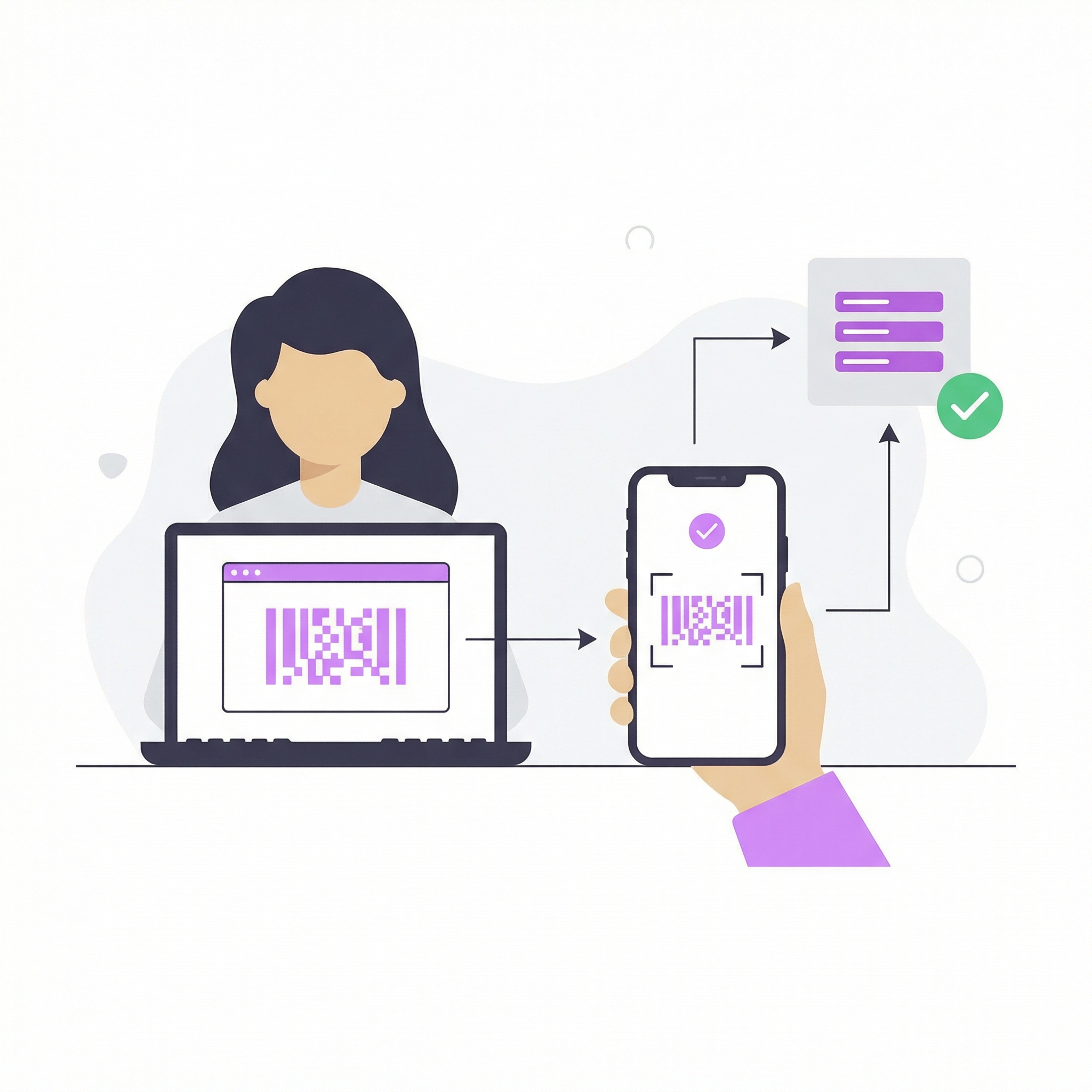

Das photoTAN Verfahren ist eine moderne TAN-Technologie, die durch optische Datenübertragung funktioniert. Banks generieren für jede Transaktion eine individuelle farbige Grafik, die verschlüsselte Transaktionsdaten enthält. Diese Grafik wird mit einer speziellen App auf dem Smartphone abfotografiert und in eine einmalige Transaktionsnummer umgewandelt.

Definition und Grundprinzip

Die Entwicklung des photoTAN erfolgte als moderne Alternative zum mTAN Verfahren, um die Sicherheitslücken der SMS-basierten Authentifizierung zu schließen. Das Grundprinzip basiert auf der Kombination aus optischer Datenübertragung und App-basierter Authentifizierung. Dabei werden sensible Bankgeschäfte wie Überweisungen, Daueraufträge oder Depotgeschäfte durch die Generierung einer einmaligen TAN autorisiert.

Der technische Ansatz unterscheidet sich fundamental von bisherigen Verfahren: Anstatt auf Mobilfunknetze oder separate Hardware angewiesen zu sein, nutzt das photoTAN die bereits vorhandene Smartphone-Kamera als Eingabegerät. Die Bank kodiert alle relevanten Transaktionsdaten in eine farbige Grafik, die auf dem Bildschirm des Online-Banking-Portals erscheint.

Abgrenzung zu anderen TAN-Verfahren

Im Vergleich zu mTAN und pushTAN bietet das photoTAN entscheidende Vorteile in puncto Netzunabhängigkeit. Während mTAN auf die Verfügbarkeit des Mobilfunknetzes angewiesen ist und pushTAN eine aktive Internetverbindung benötigt, funktioniert photoTAN auch offline. Die App kann die fotografierte Grafik lokal verarbeiten und die TAN generieren, ohne dass eine Datenverbindung erforderlich ist.

Gegenüber chipTAN-Verfahren punktet photoTAN durch den Wegfall zusätzlicher Hardware. Kunden benötigen keinen separaten TAN-Generator, sondern nutzen ihr bereits vorhandenes Smartphone. Dies reduziert sowohl die Anschaffungskosten als auch die Komplexität bei der Handhabung. In der modernen Banking-Sicherheit nimmt photoTAN eine Schlüsselposition ein, da es die Anforderungen der PSD2-Richtlinie zur starken Kundenauthentifizierung erfüllt.

📌 Good to know

Wichtiger Hinweis zur Verfügbarkeit: Einige Großbanken wie die Deutsche Bank haben das photoTAN-Verfahren ab 25. August 2025 für Neukunden eingestellt und wechseln zu alternativen Verfahren wie BestSign. Bestehende photoTAN-Nutzer können das Verfahren weiterhin verwenden. Informieren Sie sich bei Ihrer Bank über die aktuell verfügbaren TAN-Verfahren.

Technische Funktionsweise im Detail

Die technische Umsetzung des photoTAN Verfahrens basiert auf ausgeklügelten kryptografischen Algorithmen und optischer Datenverarbeitung. Der gesamte Prozess läuft in mehreren abgesicherten Stufen ab, die eine maximale Sicherheit bei der Transaktionsautorisierung gewährleisten.

Die farbige Grafik als Datenträger

Die photoTAN-Grafik fungiert als visueller Datencontainer, der alle relevanten Transaktionsinformationen in verschlüsselter Form enthält. Der Aufbau folgt einem standardisierten Schema: Verschiedene Farbblöcke und Muster repräsentieren unterschiedliche Datenbereiche wie Empfängerdaten, Überweisungsbetrag, Verwendungszweck und kryptografische Prüfsummen.

Die Verschlüsselung erfolgt durch die Umsetzung von Binärdaten in Farbwerte. Jede Farbe und Position in der Grafik entspricht bestimmten Bits der ursprünglichen Transaktionsdaten. Zusätzlich werden Fehlerkorrekturcodes integriert, die auch bei leichten Scan-Ungenauigkeiten eine korrekte Datenrekonstruktion ermöglichen.

In der Grafik sind folgende Informationen enthalten: Bankleitzahl und Kontonummer des Empfängers, exakter Überweisungsbetrag, Währung, Zeitstempel der Transaktion sowie ein eindeutiger Transaktionsschlüssel. Diese Daten werden vor der visuellen Kodierung mit bankinternen Verschlüsselungsverfahren gesichert.

Ablauf der TAN-Generierung

Der TAN-Generierungsprozess beginnt mit der präzisen Erfassung der photoTAN-Grafik durch die Smartphone-Kamera. Die App analysiert dabei nicht nur die Farbwerte, sondern auch deren exakte Positionen und Größenverhältnisse. Moderne Bilderkennungsalgorithmen kompensieren Verzerrungen, Beleuchtungsunterschiede und Blickwinkelabweichungen automatisch.

Nach der erfolgreichen Erfassung startet die Entschlüsselung in der App. Die Software dekodiert die Farbinformationen zurück in die ursprünglichen Binärdaten und führt umfangreiche Integritätsprüfungen durch. Sollten Fehler oder Manipulationsversuche erkannt werden, bricht der Prozess sofort ab.

Die Berechnung der individuellen TAN-Nummer erfolgt durch komplexe mathematische Verfahren, die sowohl die entschlüsselten Transaktionsdaten als auch gerätespezifische Parameter einbeziehen. Das Ergebnis ist eine sechsstellige Zahlenkombination, die nur für diese eine Transaktion gültig ist. Gleichzeitig zeigt die App alle relevanten Transaktionsdetails zur Kontrolle an, bevor die TAN freigegeben wird.

Kryptografische Sicherheitsmechanismen

Das photoTAN Verfahren verwendet moderne Verschlüsselungsverfahren nach Bankstandard für die Kodierung der Transaktionsdaten in die Grafik. Zusätzlich kommen digitale Signaturen zum Einsatz, die die Authentizität und Integrität der übertragenen Informationen gewährleisten. Jede TAN basiert auf einem einmaligen Schlüssel, der nach der Verwendung automatisch ungültig wird.

Die zeitliche Begrenzung der TAN-Gültigkeit ist ein weiterer Sicherheitsmechanismus. Standardmäßig verfallen generierte TANs nach wenigen Minuten, was das Risiko von Replay-Attacken minimiert. Die App synchronisiert sich regelmäßig mit den Bankservern, um gestohlene oder kompromittierte Schlüssel zu erkennen und zu sperren.

💡 Tip

Stelle sicher, dass dein Smartphone über ausreichend Speicherplatz verfügt und die photoTAN App regelmäßig aktualisiert wird. Veraltete App-Versionen können Sicherheitslücken enthalten oder mit neueren Grafik-Formaten inkompatibel sein.

Praktische Anwendung des photoTAN Verfahrens

Die praktische Nutzung des photoTAN Verfahrens gestaltet sich nach der initialen Einrichtung äußerst benutzerfreundlich. Der Aktivierungsprozess erfordert einmalig etwas mehr Aufwand, belohnt Nutzer anschließend aber mit einem streamlined Banking-Erlebnis.

Einrichtung und Aktivierung

Der erste Schritt besteht im Download der bankspezifischen photoTAN App aus dem jeweiligen App Store. Jede Bank stellt ihre eigene Version zur Verfügung, die speziell auf die bankinterne Verschlüsselung und Sicherheitsarchitektur angepasst ist. Nach der Installation erfolgt die Verknüpfung mit dem bestehenden Online-Banking-Zugang durch Eingabe der gewohnten Zugangsdaten.

Die Registrierung erfordert zusätzlich die Eingabe einer Aktivierungs-TAN, die entweder per Brief zugestellt oder über ein bereits vorhandenes TAN-Verfahren generiert wird. Dieser Schritt stellt sicher, dass nur berechtigte Kontoinhaber das photoTAN-Verfahren aktivieren können. Die App generiert anschließend einen gerätespezifischen Schlüssel, der dauerhaft mit dem Konto verknüpft wird.

Bei der erstmaligen Freischaltung führt das System einen Testlauf durch, um die korrekte Funktionsweise zu verifizieren. Dieser Test umfasst das Scannen einer Beispiel-Grafik und die Generierung einer Test-TAN, die im Online-Banking eingegeben werden muss.

Durchführung einer Transaktion

Der reguläre Transaktionsablauf beginnt mit der Eingabe der Überweisungsdaten im gewohnten Online-Banking-Portal. Nach dem Klick auf „Überweisung ausführen“ erscheint anstelle der TAN-Eingabe die charakteristische farbige photoTAN-Grafik auf dem Bildschirm.

Die photoTAN App wird gestartet und über den Scan-Button aktiviert. Die Smartphone-Kamera erfasst die Grafik automatisch, wobei ein Rahmen auf dem Display die optimale Positionierung anzeigt. Die App signalisiert durch akustisches oder visuelles Feedback, wenn die Grafik erfolgreich erkannt wurde.

Nach dem Scanvorgang zeigt die App eine Zusammenfassung der Transaktionsdaten an: Empfängername, IBAN, Überweisungsbetrag und Verwendungszweck werden zur finalen Kontrolle dargestellt. Erst nach der Bestätigung durch den Nutzer wird die sechsstellige TAN generiert und angezeigt. Diese Nummer muss innerhalb der vorgegebenen Zeit im Online-Banking eingegeben werden, um die Transaktion freizugeben.

Tip für die optimale Nutzung

Die Beleuchtung und Positionierung beim Scannen entscheidet maßgeblich über die Erfolgsrate. Direktes Sonnenlicht oder starke Reflexionen können die Farberkennung beeinträchtigen. Ideal ist eine gleichmäßige, indirekte Beleuchtung bei ausreichender Helligkeit. Das Smartphone sollte parallel zum Bildschirm gehalten werden, um Verzerrungen zu minimieren.

Bei Scan-Fehlern hilft häufig eine Anpassung der Bildschirmhelligkeit des Computers oder Laptops. Zu dunkle oder überbelichtete Grafiken können von der App nicht korrekt interpretiert werden. Auch die Bildschirmoberfläche sollte sauber sein, da Fingerabdrücke oder Staub die optische Erfassung stören können.

Bezüglich Datenschutz und App-Berechtigungen sollten Nutzer regelmäßig die Einstellungen überprüfen. Die photoTAN App benötigt lediglich Zugriff auf die Kamera – weitere Berechtigungen sind nicht erforderlich und sollten aus Sicherheitsgründen deaktiviert werden.

Sicherheitsaspekte des photoTAN Verfahrens

Die Sicherheitsarchitektur des photoTAN Verfahrens basiert auf mehreren ineinandergreifenden Schutzebenen, die gemeinsam ein außergewöhnlich hohes Sicherheitsniveau gewährleisten. Die Kombination aus physischer Gerätesicherheit und kryptografischen Verfahren macht das System besonders widerstandsfähig gegen moderne Angriffsmethoden.

Mehrfaktor-Authentifizierung

Das photoTAN Verfahren implementiert eine vollwertige Zwei-Faktor-Authentifizierung gemäß den höchsten Sicherheitsstandards. Der erste Faktor besteht im Besitz des registrierten Smartphones, auf dem die entsprechende App installiert und aktiviert ist. Ohne Zugriff auf dieses spezifische Gerät ist keine TAN-Generierung möglich.

Der zweite Faktor umfasst das Wissen der Zugangsdaten für das Online-Banking sowie die Kenntnis der korrekten Transaktionsdetails. Diese Kombination erfüllt die strengen Anforderungen der PSD2-Richtlinie zur starken Kundenauthentifizierung und wird von allen europäischen Finanzaufsichtsbehörden als vollständig konform anerkannt.

Die regulatorischen Anforderungen gehen über die reine Zwei-Faktor-Authentifizierung hinaus: Das System muss zusätzlich die Integrität und Authentizität der Transaktionsdaten gewährleisten. photoTAN erfüllt diese Anforderungen durch die verschlüsselte Übertragung aller relevanten Informationen in der optischen Grafik.

Schutz vor Angriffsszenarien

Das photoTAN-Verfahren bietet guten technischen Schutz gegen automatisierte Phishing-Attacken, da die TAN-Generierung unabhängig von der Website oder dem Online-Banking-Portal erfolgt. Ohne Zugriff auf die echten Bankserver können Betrüger keine gültigen photoTAN-Grafiken generieren. Allerdings zeigen aktuelle Phishing-Wellen in 2026, dass Cyberkriminelle durch Social Engineering versuchen, Nutzer zu manipulieren – beispielsweise durch gefälschte E-Mails, die zur Preisgabe von Aktivierungsdaten auffordern. Wachsamkeit bleibt daher essentiell: Klicken Sie niemals auf Links in verdächtigen Nachrichten und geben Sie keine Aktivierungscodes oder Fotos von Aktivierungsbriefen weiter.

Der Schutz vor Man-in-the-Middle-Angriffen basiert auf der kryptografischen Signierung der Grafiken durch die Bank. Jede Manipulation oder Veränderung der übertragenen Daten wird von der App sofort erkannt und führt zur Ablehnung der TAN-Generierung. Zusätzlich verhindert die Zeitstempel-basierte Validierung das Wiederverwenden alter oder gestohlener Grafiken.

TAN-Diebstahl wird durch die einmalige Verwendbarkeit jeder generierten Nummer verhindert. Selbst wenn Kriminelle eine TAN abfangen, ist diese bereits nach wenigen Minuten ungültig und kann nicht für andere Transaktionen missbraucht werden. Das System erkennt Replay-Attacken automatisch und blockiert verdächtige Aktivitäten.

Potenzielle Schwachstellen

Malware auf dem Smartphone stellt die gravierendste potenzielle Bedrohung dar. Spezialisierte Banking-Trojaner könnten theoretisch die Funktionsweise der photoTAN App manipulieren oder generierte TANs abfangen. Banken setzen auf verschiedene Sicherheitsmaßnahmen gegen Manipulation, um solche Angriffe zu erschweren. Dennoch ist die Smartphone-Sicherheit ein kritischer Faktor.

Die Bedeutung aktueller Software-Versionen kann nicht genug betont werden. Sowohl das Smartphone-Betriebssystem als auch die photoTAN App sollten stets auf dem neuesten Stand gehalten werden. Sicherheitsupdates schließen regelmäßig entdeckte Schwachstellen und verbessern die Resistenz gegen neue Angriffsmethoden.

Bei Verlust oder Diebstahl des Geräts ist eine sofortige Sperrung des photoTAN-Zugangs erforderlich. Die meisten Banken bieten hierfür 24/7-Hotlines an. Zusätzlich sollten Nutzer die Remote-Wipe-Funktionen ihres Smartphones aktivieren, um im Ernstfall alle sensiblen Daten fernlöschen zu können.

📌 Good to know

Das photoTAN Verfahren ist nur so sicher wie das schwächste Glied in der Kette. Eine gute Smartphone-Sicherheit mit aktuellen Updates, starken PINs und aktivierter Bildschirmsperre ist essentiell für die Gesamtsicherheit des Systems.

Vorteile und Nachteile im Überblick

Eine objektive Bewertung des photoTAN Verfahrens erfordert die Betrachtung sowohl der Stärken als auch der Schwächen dieser Technologie. Dabei zeigt sich ein differenziertes Bild, das stark von den individuellen Nutzungsgewohnheiten und technischen Voraussetzungen abhängt.

Vorteile des photoTAN Verfahrens

Die hohe Sicherheit durch optische Datenübertragung stellt den größten Vorteil dar. Die verschlüsselte Kodierung aller Transaktionsdaten in der farbigen Grafik macht Manipulationsversuche nahezu unmöglich. Im Gegensatz zu funkbasierten Verfahren können die übertragenen Informationen nicht abgefangen oder manipuliert werden.

Die Unabhängigkeit vom Mobilfunknetz erweist sich besonders in Gebieten mit schlechter Netzabdeckung als entscheidender Vorteil. Während mTAN-Verfahren in Funklöchern versagen, funktioniert photoTAN auch vollständig offline. Diese Eigenschaft macht das Verfahren auch für Auslandsreisen interessant, da keine zusätzlichen Roaming-Kosten anfallen.

Die Anzeige der Transaktionsdaten vor der Freigabe bietet einen wichtigen Sicherheitsvorteil. Nutzer können alle relevanten Details wie Empfänger, Betrag und Verwendungszweck direkt in der App überprüfen, bevor die TAN generiert wird. Dies verhindert effektiv versehentliche Fehlüberweisungen oder manipulierte Transaktionsdetails.

Der Wegfall zusätzlicher Hardware reduziert sowohl Anschaffungskosten als auch die Komplexität im Handling. Kunden benötigen keinen separaten TAN-Generator und müssen kein weiteres Gerät mit sich führen. Das bereits vorhandene Smartphone übernimmt alle erforderlichen Funktionen.

Nachteile und Einschränkungen

Die Abhängigkeit von einem funktionsfähigen Smartphone mit Kamera stellt eine grundlegende Voraussetzung dar. Nutzer ohne entsprechendes Gerät oder mit defekter Kamera können das Verfahren nicht nutzen. Auch die Installation und regelmäßige Aktualisierung der Bank-App erfordert eine gewisse technische Affinität.

Die Bildschirmqualität des Computers oder Laptops beeinflusst die Funktionsfähigkeit erheblich. Alte Monitore mit geringer Farbauflösung oder starken Reflexionen können Probleme bei der Erkennung der photoTAN-Grafik verursachen. Auch die Beleuchtungssituation am Arbeitsplatz kann die Scan-Erfolgsrate beeinträchtigen.

Die Akkulaufzeit des Smartphones wird zu einem kritischen Faktor bei wichtigen Transaktionen. Ein leerer Akku macht die TAN-Generierung unmöglich und kann in dringenden Situationen problematisch werden. Nutzer müssen daher stets auf eine ausreichende Energieversorgung ihres Geräts achten.

Bei einem Gerätewechsel oder Smartphone-Defekt entsteht ein erheblicher Einrichtungsaufwand. Die App muss neu installiert, registriert und aktiviert werden, was mehrere Tage dauern kann. In dieser Zeit ist kein Online-Banking mit photoTAN möglich, was insbesondere bei zeitkritischen Überweisungen problematisch wird.

Vergleich mit anderen TAN-Verfahren

Die Landschaft der TAN-Verfahren hat sich in den vergangenen Jahren erheblich diversifiziert. Jedes Verfahren weist spezifische Stärken und Schwächen auf, die je nach Nutzungskontext unterschiedlich relevant werden. Eine systematische Gegenüberstellung hilft bei der Auswahl des optimalen TAN-Verfahrens für die individuellen Bedürfnisse.

photoTAN versus mTAN (SMS-TAN)

Die Unabhängigkeit vom Mobilfunknetz stellt den fundamentalen Unterschied zwischen photoTAN und mTAN dar. Während SMS-basierte Verfahren auf eine stabile Mobilfunkverbindung angewiesen sind, funktioniert photoTAN auch in Gebieten ohne Netzabdeckung. Diese Eigenschaft erweist sich besonders in ländlichen Regionen oder bei Auslandsaufenthalten als entscheidender Vorteil.

Die Sicherheit gegen Abfangen ist bei photoTAN deutlich höher. SMS-Nachrichten können durch SIM-Swapping, SS7-Attacken oder Mobilfunk-Interceptoren abgefangen werden. Die optische Datenübertragung des photoTAN ist dagegen nicht anfällig für diese funkbasierten Angriffsvektoren.

Bezüglich der Kostenstruktur zeigen sich erhebliche Unterschiede. Während mTAN-Verfahren oft pro SMS berechnet werden, fallen bei photoTAN nach der Ersteinrichtung keine laufenden Transaktionskosten an. Vielnutzer profitieren daher langfristig von erheblichen Kosteneinsparungen.

photoTAN versus chipTAN

Der Wegfall zusätzlicher Hardware macht photoTAN besonders attraktiv für mobile Banking-Nutzer. ChipTAN-Generatoren müssen ständig mitgeführt werden und können verloren gehen oder defekt werden. Das Smartphone ist dagegen bereits ein ständiger Begleiter der meisten Nutzer.

Die Handhabung gestaltet sich bei photoTAN deutlich intuitiver. Während chipTAN das Einführen der Karte, die Eingabe der PIN und das manuelle Übertragen von Daten erfordert, läuft photoTAN weitgehend automatisiert ab. Die Fehlerquote bei der Bedienung ist entsprechend geringer.

Das Sicherheitsniveau beider Verfahren ist vergleichbar hoch, da beide auf kryptografischen Verfahren und Zwei-Faktor-Authentifizierung basieren. ChipTAN bietet allerdings den Vorteil der völligen Offline-Funktionalität ohne Abhängigkeit von Software-Updates oder App-Kompatibilität.

photoTAN versus pushTAN

Die Offline-Fähigkeit unterscheidet photoTAN fundamental von pushTAN-Verfahren. Während pushTAN eine aktive Internetverbindung auf dem Smartphone erfordert, kann photoTAN auch ohne Netzverbindung TAN-Nummern generieren. Dies ist besonders in Gebieten mit schlechter Datenverbindung relevant.

Bei der Datenübertragung nutzen beide Verfahren unterschiedliche Ansätze: pushTAN überträgt Transaktionsdaten verschlüsselt über das Internet, photoTAN kodiert sie in eine optische Grafik. Beide Wege sind sicher, aber photoTAN ist weniger anfällig für Netzwerk-basierte Angriffe.

Der Sicherheitsvergleich zeigt eine leichte Präferenz für photoTAN, da die optische Übertragung schwerer zu manipulieren ist als Internet-basierte Push-Nachrichten. Allerdings bietet pushTAN den Komfortvorteil der automatischen Transaktionsdetail-Übertragung ohne manuellen Scan-Vorgang.

Häufig gestellte Fragen

Wie funktioniert das photoTAN Verfahren technisch?

Die Bank kodiert Transaktionsdaten in eine farbige Grafik, die mit der Smartphone-App gescannt wird. Die App entschlüsselt die Daten und generiert eine einmalige TAN-Nummer zur Autorisierung.

Funktioniert photoTAN auch ohne Internetverbindung?

Ja, photoTAN funktioniert offline. Die App kann die fotografierte Grafik lokal verarbeiten und TANs generieren, ohne dass eine aktive Internetverbindung erforderlich ist.

Ist photoTAN sicherer als SMS-TAN?

PhotoTAN ist deutlich sicherer als SMS-TAN, da die optische Datenübertragung nicht abgefangen werden kann und keine Abhängigkeit vom Mobilfunknetz besteht.

Wie aktiviere ich photoTAN bei meiner Bank?

Lade die bankspezifische photoTAN App herunter, registriere dich mit deinen Zugangsdaten und verwende den zugesandten Aktivierungscode für die erste Freischaltung.

Was passiert bei Problemen beim Scannen der photoTAN-Grafik?

Überprüfe die Beleuchtung und Bildschirmhelligkeit, halte das Smartphone parallel zum Monitor und stelle sicher, dass der Bildschirm sauber ist.

Wie lange ist eine generierte photoTAN gültig?

PhotoTANs sind standardmäßig nur wenige Minuten gültig und können nur einmalig verwendet werden, um das Sicherheitsrisiko zu minimieren.

Was muss ich bei einem Smartphone-Wechsel beachten?

Deaktiviere photoTAN auf dem alten Gerät, installiere die App auf dem neuen Smartphone und führe die Registrierung mit einem neuen Aktivierungscode durch.